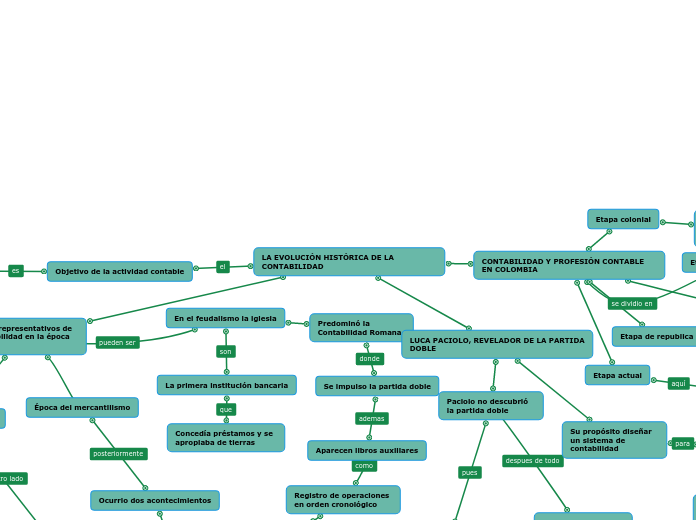

LA EVOLUCIÓN HISTÓRICA DE LA CONTABILIDAD

Objetivo de la actividad contable

Conservar testimonios continuos de hechos economicos

Hay tres condiciones para su creación

El hombre construye una unidad social

Se vincula a los demás con necesidades en común

Actividades económicas con numerosa importancia

Se auxilian en un testamento

Conservar su información

Exista medios para conservar la información de los hechos

Registrar cifras en unidad de valor

Hechos representativos de la contabilidad en la época antigua

En el feudalismo la iglesia

La primera institución bancaria

Concedía préstamos y se apropiaba de tierras

Predominó la Contabilidad Romana

Se impulso la partida doble

Aparecen libros auxiliares

Registro de operaciones en orden cronológico

No se podían dejar espacios en blanco entre las partidas

Mención del documento, soporte de la operación.

Época del esclavismo

Esclavo (Nomenclador) llevaba la contabilidad de los esclavos del amo

Existió la "Sociedad Romana"

Existieron libros

ADVERSARIA ADVERSARIA

Registran ingresos y gastos

EL CODEX O TUBULAE

Los ingresos están en columnas y los gastos en otra

EL CODEX ACCEPTI – ET EXPENSIEL CODEX ACCEPTI – ET EXPENSI

Reproducía fielmente el estado de caja "ARCA"

En Roma habia luchas entre Patricios y Plebeos

Se implemento la PAETIELA PAPIRIA (Marco Tulio Cicerón, 325 a.C, Roma)

Inscripción del nombre del deudor en el CODEX del acreedor

Abusos y deudas

Época del mercantilismo

Ocurrio dos acontecimientos

Creció la economía y surgió los estados nacionalistas

Carlos V emitió una Cédula Real

Registra operaciones firmadas por un contador y tesorero

LUCA PACIOLO, REVELADOR DE LA PARTIDA DOBLE

Paciolo no descubrió la partida doble

Ya varios tratadistas lo usaban

Afirmo que usaba un método que se usaba en Venecia

Invento procedimientos para la suma, resta, multiplicación y división

Su propósito diseñar un sistema de contabilidad

Poder relacionar los activos obligaciones de los comerciantes

Los inventarios son los activos y pasivos de una empresa antes de iniciar acividades

Las operaciones se registraban en el libro mayor

El balance de cierre era el mismo balance para abrir un nuevo libro

Summa summarium

Era correcto si debitos (per) y creditos eran iguales (A)

CONTABILIDAD Y PROFESIÓN CONTABLE EN COLOMBIA

Etapa precolombina

No se conocia la escritura alfabetica

La actividad contable era comun entre aborigenes

Etapa de republica

Trajo modificaciones socioeconomicas

Epoca de la conquista

Inicio una actividad economica sin presedentes

La llegada de los españoles

Etapa colonial

Los contadores de la nueva España llevaban libros

asentar multas

depositos

cargo contra particulares

Se reistraban ingresos egresos debiendose

Etapa actual

Nos enseña como atacar un problema financiero