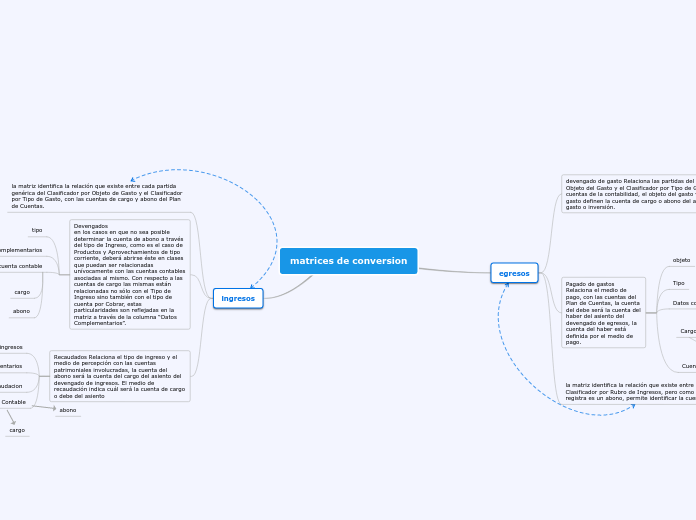

matrices de conversion

egresos

devengado de gasto Relaciona las partidas del Clasificador por Objeto del Gasto y el Clasificador por Tipo de Gasto, con las cuentas de la contabilidad, el objeto del gasto y el tipo de gasto definen la cuenta de cargo o abono del asiento, ya sea gasto o inversión.

Objeto

Medio de Pago

Moneda

Cuenta Contable

cargo

abono

Pagado de gastos Relaciona el medio de pago, con las cuentas del Plan de Cuentas, la cuenta del debe será la cuenta del haber del asiento del devengado de egresos, la cuenta del haber está definida por el medio de pago.

objeto

Tipo

Datos complemetarios

Cuenta Contable

Cargo

abono

la matriz identifica la relación que existe entre cada Tipo del Clasificador por Rubro de Ingresos, pero como lo que se registra es un abono, permite identificar la cuenta de cargo

ingresos

la matriz identifica la relación que existe entre cada partida genérica del Clasificador por Objeto de Gasto y el Clasificador por Tipo de Gasto, con las cuentas de cargo y abono del Plan de Cuentas.

Devengados en los casos en que no sea posible determinar la cuenta de abono a través del tipo de Ingreso, como es el caso de Productos y Aprovechamientos de tipo corriente, deberá abrirse éste en clases que puedan ser relacionadas unívocamente con las cuentas contables asociadas al mismo. Con respecto a las cuentas de cargo las mismas están relacionadas no sólo con el Tipo de Ingreso sino también con el tipo de cuenta por Cobrar, estas particularidades son reflejadas en la matriz a través de la columna “Datos Complementarios”.

tipo

Datos complementarios

cuenta contable

cargo

abono

Recaudados Relaciona el tipo de ingreso y el medio de percepción con las cuentas patrimoniales involucradas, la cuenta del abono será la cuenta del cargo del asiento del devengado de ingresos. El medio de recaudación indica cuál será la cuenta de cargo o debe del asiento

tipo de ingresos

Datos complementarios

Medio de recaudacion

Cuenta Contable

cargo

abono