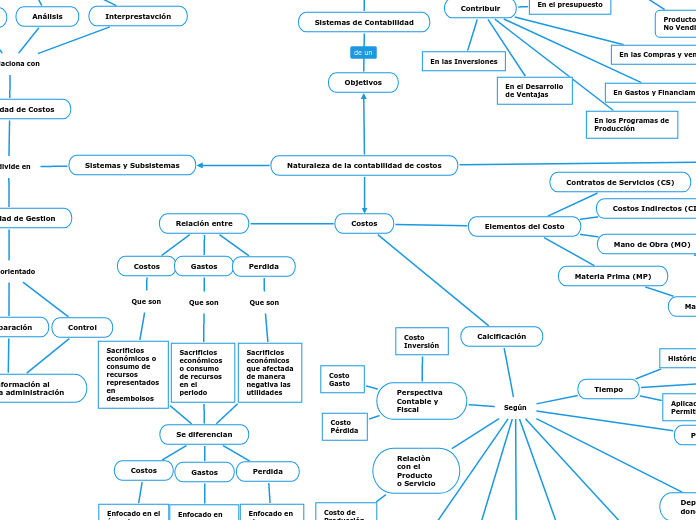

Naturaleza de la contabilidad de costos

Sistemas y Subsistemas

Se divide en

Contabilidad Financiera

Se encarga de

Analizar

Clasificar

Las operaciones mercantiles realizadas por la empresa

Registrar

Recopilar

Informar

Contabilidad de Costos

Se relaciona con

Calculo

Acumulación

Análisis

Interprestavción

Contabilidad de Gestion

Esta orientado

Análisis

Control

Preparación

Costos

Relación entre

Costos

Que son

Sacrificios económicos o consumo de recursos representados en desembolsos

Gastos

Que son

Sacrificios económicos o consumo de recursos en el periodo

Se diferencian

Costos

Enfocado en el área de producción y son capitalizables

Gastos

Enfocado en la parte administrativa estos no son capitalizables

Perdida

Enfocado en el cubrimiento de siniestros estos disminuyen la utilidad

Perdida

Que son

Sacrificios económicos que afectada de manera negativa las utilidades

Calcificación

Según

Perspectiva Contable y Fiscal

Costo Inversión

Costo Gasto

Costo Pérdida

Relaciòn con el Producto o Servicio

Costo de Producción. MD-MOD-CIF-CS

Relación con el Volumen de Actividad

Costos Mixtos

Costos Fijos (CF)

Costos Variables (CV)

Área Funcional

Costos de Administración

Costos de Producción o de Manufactura

Otros Costos

Costos de Ventas

Reconocimiento de las NIC/NIFF

Costo Adquisición

Costo Transformación

Otros Costos

Relación o Importancia al Producto

Costos Primos (CP)

CP=MD+MOD

Costos de Conversión (CC)

CC=MOD+CIF+CS

Capacidad de Asociación

Costos Directos

Costos Indirectos

Costos Duales

Departamento donde Incurren

Producción u Operación

Servicios o Apoyo

Tiempo

Históricos

Predeterminados

Aplicados o Permitidos

Periodo

Costos del Producto

Costos del Periodo

Elementos del Costo

Mano de Obra (MO)

Directa (MOD)

Indirecta (MOI)

Materia Prima (MP)

Materiales

Directos (MD)

Indirectos (MI)

Contratos de Servicios (CS)

Costos Indirectos (CI)

CIF

Objetivos

Sistemas de Contabilidad

Sirven para

Determinar

Costos de Manufactura

Determinando

El Material Directo

Los Costos Indirectos de Fabricación

La Mano de Obra Directa

Costos de Productos

Productos No Vendidos

Productos Terminados

Semielaborados o en Proceso

Contribuir

En las Inversiones

En el Desarrollo de Ventajas

En Gastos y Financiamiento

En los Programas de Producción

En las Compras y ventas

En el presupuesto

Toma de Decisiones

Como

Ampliación de la Planta

Adquisidor de Maquinaria

Nuevos Turnos de Trabajo

Compra o Fabricacion

Proporcionar

Información

Soportes de la Contabilidad

Toma de decisiones

Fijar Precios

Planificar o Evaluar

Controlar

Conceptos Generales de Costos

Ecuación Básica de Costo

Determina

Un Costo (C)

Una Cantidad (Q)

Fórmula C = Q x P

Un Precio (P)

Fórmula Precio Unitario P = C / Q

Costo Total

Suma de Varios Componentes de Costos

Fórmula Costos de Producción CP = MD + MOD +CIF +CS

Elaboración del Estado de Costo de Ventas

Se Requiere

Materiales Directos Usados (MD)

MD = (IIMP + CN - IFMP) - MI

Costo Total de Manufactura o de Producción (CPcc)

CPcc = MD + MOD +CIF +CS

Costo Total de Producción Terminada (CPT)

CPT = CPcc + IIPP - IFPP

Costo de Venta (CPV)

Fórmula Precio Unitario P = C / Q