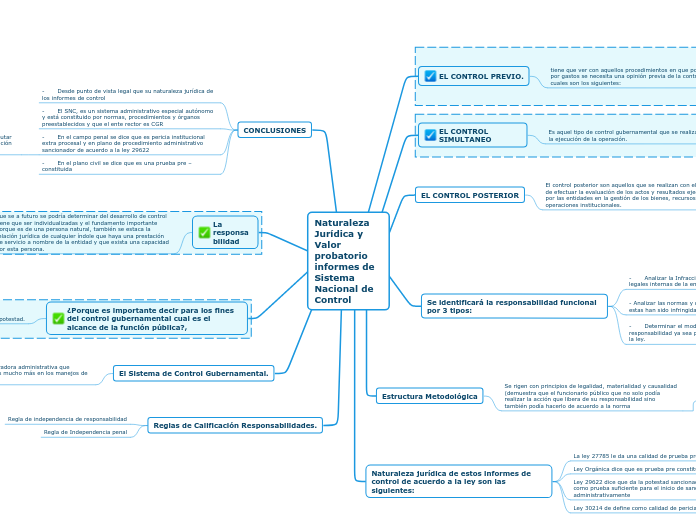

Naturaleza Jurídica y Valor probatorio informes de Sistema Nacional de Control

EL CONTROL PREVIO.

tiene que ver con aquellos procedimientos en que por ejemplo por gastos se necesita una opinión previa de la contraloría las cuales son los siguientes:

- Adicionales y supervisión de obras públicas ( según ley de contrataciones)

- Endeudamiento

- Adquisiciones de orden interno

- Asociación Público Privada y Obras por Impuesto.

EL CONTROL SIMULTANEO

Es aquel tipo de control gubernamental que se realiza durante la ejecución de la operación.

se está realizando un proceso licitario a nivel de actos preparatorios se puede constituir una comisión de contraloría verificar la regularidad de cómo se van haciendo cada una de ellas del tracto administrativo y si detecta algo que va contra la normativa pues el sistema permite advertir estos riesgos dentro de una política preventiva del control gubernamental.

EL CONTROL POSTERIOR

El control posterior son aquellos que se realizan con el objeto de efectuar la evaluación de los actos y resultados ejecutados por las entidades en la gestión de los bienes, recursos y operaciones institucionales.

TIPOS

1.- Auditoria Financiera, que es una evaluación de los estados financieros

2.- Auditoria de Desempeño, que tiene que ver con los resultados y políticas públicas en la ejecución de políticas publicas

3.- Auditoria de Cumplimiento en donde se identifican la responsabilidad administrativa, civiles y penales.

Se identificará la responsabilidad funcional por 3 tipos:

- Analizar la Infracción de la ley y/o de las disposiciones legales internas de la entidad.

Ejemplo. Se tiene una ejecución de gasto público, la ley contrataciones nos da un parámetro para cumplir y en la entidad hay un manual de organización en funciones se tiene una directiva.

- Analizar las normas y disposiciones legales de la entidad y si estas han sido infringidas.

- Determinar el modo de cómo se incurrir esta responsabilidad ya sea por acción, por omisión o por frauda de la ley.

cción es hacer lo contrario de la norma y por omisión es un no hacer pese a una obligación dictada en la ley la cual el servidor público no cumple en la cual ocasiona un perjuicio al estado.

Estructura Metodológica

Se rigen con principios de legalidad, materialidad y causalidad (demuestra que el funcionario público que no solo podía realizar la acción que libera de su responsabilidad sino también podía hacerlo de acuerdo a la norma

Subtopic

Naturaleza jurídica de estos informes de control de acuerdo a la ley son las siguientes:

La ley 27785 le da una calidad de prueba pre -constituida

Ley Orgánica dice que es prueba pre constituida

Ley 29622 dice que da la potestad sancionadora a la CGR y es como prueba suficiente para el inicio de sancionar administrativamente

Ley 30214 de define como calidad de pericia extraprocesal

CONCLUSIONES

- Desde punto de vista legal que su naturaleza jurídica de los informes de control

- El SNC, es un sistema administrativo especial autónomo y está constituido por normas, procedimientos y órganos preestablecidos y que el ente rector es CGR

- En el campo penal se dice que es pericia institucional extra procesal y en plano de procedimiento administrativo sancionador de acuerdo a la ley 29622

lo catalogo como como prueba suficiente para poder imputar responsabilidad administrativamente funcional y una sanción que va desde 180 días hasta la inhabilitación de 5 años.

- En el plano civil se dice que es una prueba pre – constituida

La responsabilidad

que se a futuro se podría determinar del desarrollo de control tiene que ser individualizadas y el fundamento importante porque es de una persona natural, también se estaca la relación jurídica de cualquier índole que haya una prestación de servicio a nombre de la entidad y que exista una capacidad por esta persona.

¿Porque es importante decir para los fines del control gubernamental cual es el alcance de la función pública?,

es importante para saber quiénes están bajo su potestad.

El Sistema de Control Gubernamental.

considera a toda la parte operadora administrativa que conforma los poderes públicos mucho más en los manejos de los recursos del estado.

Reglas de Calificación Responsabilidades.

Regla de independencia de responsabilidad

Regla de Independencia penal