NIA 210

Confirmación

Directivas

Reconocimiento

Comprension

Responsabilidad

En

Preparacion

Estados Financieros

conformidad

Marco de información

Financiera

Proporcionar al auditor

Acceso a información

Relevante

Preparación

Estados financieros

Registros

Documentación

Demás

materiales

Información adicional

Solicitada

para

La auditoría

Acceso ilimitado

A colaboradores

SI

auditor

Considera necesario

Obtencion

Evidencia de auditoría

Control interno

necesario

Permita la preparación

Estados

financieros

Libres de incorrección material

Debido

Fraude

Error

Objetivo

Aceptar o continuar

encargo de auditoria

Acuerdos

Condiciones

Confirmación

Comprensión común

Términos del encargo de auditoria

Dirección

Auditor

Responsables del gobierno

Premisas

Concurrencia

Condiciones previas

Auditoria

Comprensión común

Términos del encargo de auditoria

Dirección

Auditor

Responsables del gobierno

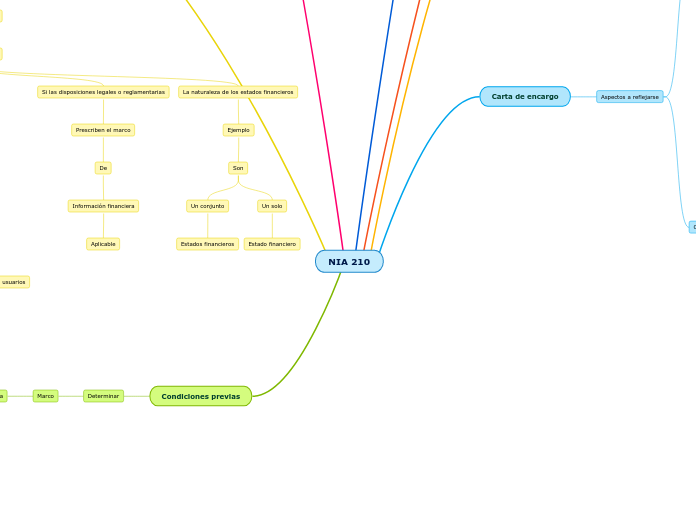

Carta de encargo

Aspectos a reflejarse

Puede hacer referencia

El alcance de la auditoría

La forma de comunicación

de

Resultados de la auditoría

Haya un riesgo

No detectar incorrecciones materiales

Por limitaciones inherentes

a

Auditoría

Control

interno

El acuerdo de la dirección

Poner a disposición del auditor

Información necesaria y oportuna

Cumplir

La planificación y ejecución de la auditoría

El acuerdo de la dirección

Informar al auditor

Hechos que afecten

Los estados

financieros

Durante el periodo

Del informe de auditoría

Y la publicación de los estados financieros.

La solicitud de

que la dirección acuse recibo de

la carta de encargo

y

Apruebe los términos del encargo

que se recogen en ella

La base sobre la que se calculan los honorarios

y

Posibles acuerdos de facturación

Los planes relativos

De la Auditoria

La ejecución

La composición del equipo

La planificación

La expectativa de

Manifestaciones escritas

De la dirección

Cuando proceda

también pueden incluirse

Acuerdos

Relativos a la participación

de otros auditores

Otros expertos

Referidos a la participación

Auditores internos

otros empleados de la entidad

Deban alcanzarse con el auditor predecesor

En caso de un encargo inicial

de auditoría

Si lo hubiera

Cualquier obligación de proporcionar

Papeles de trabajo de auditoría

a otras partes.

Cualquier limitación

de la

Responsabilidad del auditor

Una referencia a cualquier otro acuerdo

Entre

Auditor

Entidad

Subtopic

Subtopic

Subtopic

Aceptación

trabajo de auditoria

Afectación

Factores

SI

Obligado

Disposicion

Legales

Reglamentarias

NO

Obligado

Analizará

con la dirección

No aceptará

Encargo de auditoría

No es aceptable

El marco de información financiera

Utilizado

Preparación de

los estados financieros

Salvo algunos casos

No hubo acuerdo

Mencionado

Factores

Determinantes

Aceptabilidad

Del marco de información financiera

Para la preparación

Estados financieros

La naturaleza de la entidad

Ejemplo

Una empresa mercantil

Una entidad del

sector público

Una organización

sin ánimo de lucro

El objetivo de los estados financieros

Ejemplo

si se preparan para satisfacer

Necesidades comunes

de información financiera

De usuarios específicos

De un amplio espectro de usuarios

Si las disposiciones legales o reglamentarias

Prescriben el marco

De

Información financiera

Aplicable

La naturaleza de los estados financieros

Ejemplo

Son

Un conjunto

Estados financieros

Un solo

Estado financiero

Condiciones previas

Determinar

Marco

Información financiera

Es Aceptable