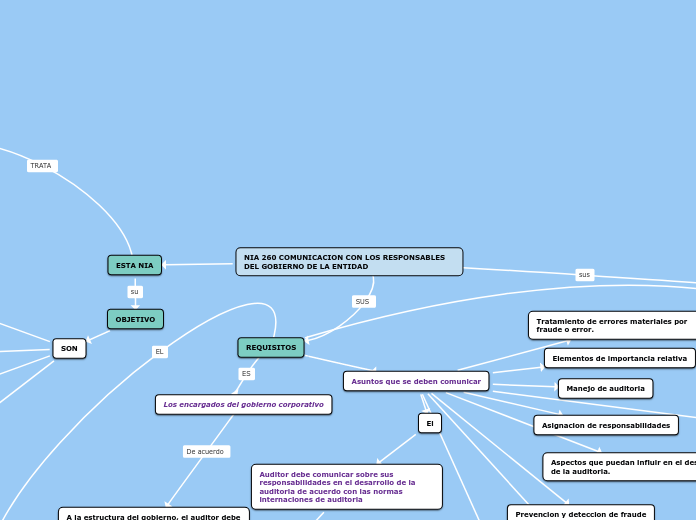

NIA 260 COMUNICACION CON LOS RESPONSABLES DEL GOBIERNO DE LA ENTIDAD

ESTA NIA

OBJETIVO

SON

1. Comunicación clara a los responsables del gobierno de la entidad de las responsabilidades del auditor en relación con la auditoría de

estados financieros, así como una descripción general del alcance y del momento de realización de la auditoría planificados;

2.Obtención de los responsables del gobierno de la entidad de la información necesaria para la auditoría:

3.Comunicación oportuna a los responsables del gobierno de la entidad de los hechos observados que sean significativos y relevantes

4. Fomento de una comunicación eficaz recíproca entre el auditor y los responsables del gobierno de la entidad.

Trata de la responsabilidad que tiene el auditor de comunicarse con los responsables del

gobierno de la entidad en una auditoría de estados financieros

No establece requerimientos relativos a la comunicación del

auditor con la dirección de una entidad o con sus propietarios a menos que sean a la vez responsables del gobierno de la entidad.

DEFINICIONES

Son

Encargados del Gobierno Corporativo.

La organizacion que se encarga de supervisar la direccion estrategica de la entidad

Las obligaciones relacionadas con la revisión de cuentas de la misma.

Dirección

ES

La persona o personas que tienen la responsabilidad ejecutiva de la conducción de las operaciones de la entidad.

REQUISITOS

Los encargados del gobierno corporativo

A la estructura del gobierno, el auditor debe identificar a que persona haria las comunicaciones relevantes.

Asuntos que se deben comunicar

El

Auditor debe comunicar sobre sus responsabilidades en el desarrollo de la auditoria de acuerdo con las normas internaciones de auditoria

Quedan registradas en la carta de compromiso que se firma al iniciar el trabajo de auditoria

El auditor tiene la responsabilidad de formarse y expresar una opinión sobre los estados financieros preparados por la dirección

bajo la supervisión de los responsables del gobierno de la entidad

Iniciar la auditoria el auditor debera informar una vision general del alcance de la auditoria y programacion a seguir

Que permite que el gobierno corporativo entienda claramente el proceso que se llevara a cabo.

Comunicar su opinión sobre asuntos de importancia relativa acerca de los edos financieros , asi como los asuntos y dificultades que se presentan, que requieran de supervisión y análisis del Gobierno Corporativo.

Auditoría de los estados financieros no exime a la dirección ni a los responsables del gobierno de la entidad del cumplimiento de

sus responsabilidades.

Tratamiento de errores materiales por fraude o error.

Elementos de importancia relativa

Manejo de auditoria

Asignacion de responsabilidades

Aspectos que puedan influir en el desarrollo de la auditoria.

Prevencion y deteccion de fraude

Resultados de la auditoria.

Cualquier dificultad que se presente

Hallazgos significativos

La opinión del auditor relativa a los aspectos cualitativos significativos de las prácticas contables de la entidad, incluidas las

políticas contables, las estimaciones contables y la información revelada en los estados financieros.

Las dificultades significativas encontradas durante la realización de la auditoría

Las cuestiones significativas puestas de manifiesto en el transcurso de la realización de la auditoría que fueron

discutidas con la dirección o comunicadas por escrito a ésta

Otras cuestiones puestas de manifiesto en la realización de la auditoría que, según el juicio profesional del

auditor, sean significativas para la supervisión del proceso de información financiera.

Proceso de comunicación

Auditor debe establecer la forma, oportunidad y contenido general de las comunicaciones al gobierno corporativo

Mantener una buena relación y lograr una buena comunicación efectiva.

Documentación

Debe incluir los asuntos que se comuniquen de manera verbal o escrita a los encargados del gobierno corporativo.

Puede incluir las actas que se realicen sobre las discusiones llevadas a cabo dando un registro apropiado de las comunicaciones entre el auditor y encargados del gobierno corporativo.