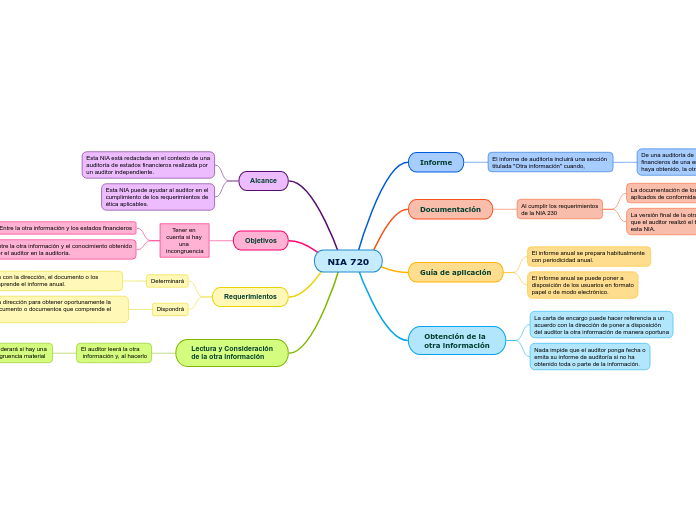

NIA 720

Informe

El informe de auditoría incluirá una sección

titulada "Otra información" cuando,

De una auditoría de los estados

financieros de una entidad cotizada, el auditor

haya obtenido, la otra información

Documentación

Al cumplir los requerimientos

de la NIA 230

La documentación de los procedimientos

aplicados de conformidad con esta NIA.

La versión final de la otra información sobre

que el auditor realizó el trabajo que requiere

esta NIA.

Guía de aplicación

El informe anual se prepara habitualmente

con periodicidad anual.

El informe anual se puede poner a

disposición de los usuarios en formato

papel o de modo electrónico.

Obtención de la

otra información

La carta de encargo puede hacer referencia a un

acuerdo con la dirección de poner a disposición

del auditor la otra información de manera oportuna

Nada impide que el auditor ponga fecha o

emita su informe de auditoría si no ha

obtenido toda o parte de la información.

Alcance

Esta NIA está redactada en el contexto de una

auditoría de estados financieros realizada por

un auditor independiente.

Esta NIA puede ayudar al auditor en el

cumplimiento de los requerimientos de

ética aplicables.

Objetivos

Tener en cuenta si hay una incongruencia

Entre la otra información y los estados financieros

Entre la otra información y el conocimiento obtenido

por el auditor en la auditoría.

Requerimientos

Determinará

Mediante discusiones con la dirección, el documento o los documentos que comprende el informe anual.

Dispondrá

Lo necesario con la dirección para obtener oportunamente la versión final del documento o documentos que comprende el informe anual.

Lectura y Consideración

de la otra información

El auditor leerá la otra

información y, al hacerlo

Considerará si hay una

incongruencia material

Entre la otra información y los estados financieros.

Entra la otra información y el conocimiento obtenido

por el auditor en la auditoría.