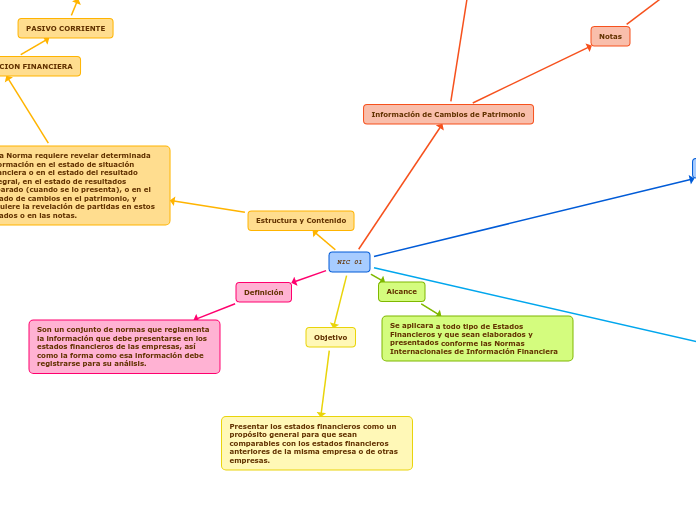

NIC 01

Definición

Son un conjunto de normas que reglamenta la información que debe presentarse en los estados financieros de las empresas, así como la forma como esa información debe registrarse para su análisis.

Objetivo

Presentar los estados financieros como un propósito general para que sean comparables con los estados financieros anteriores de la misma empresa o de otras empresas.

Alcance

Se aplicara a todo tipo de Estados Financieros y que sean elaborados y presentados conforme las Normas Internacionales de Información Financiera

Estado Financiero

Conjunto completo de estados financieros

ESTADO DE SITUCION FINANCIERA AL FINAL DEL PERIODO

ESTADO DEL RESULTADO INTEGRAL DEL PERIODO

ESTADO DE CAMBIOS EN EL PATRIMONIO DEL PERIODO

ESTADO DE FLUJOS DE EFECTIVO DEL PERIODO

NOTAS

Características generales

Presentación razonable y cumplimiento de las NIIF

Hipótesis del negocio en marcha

Base contable de acumulación ( devengo)

Materialidad o Importancia relativa y agregación de datos

Compensación

Frecuencia de la Información

Información comparativa

Cambios en políticas contables, reclasificación

I.C. Mínima

I.C. Adicional

Uniformidad de la presentación

Finalidad de los estados financieros

Los Estados Financieros proveen información sobre:

ACTIVOS

Pasivos

Patrimonio

Ingresos y Gastos

APORTACIONES DE LOS PROPIETARIOS Y DISTRIBUIDORES

FLUJOS DE EFECTIVO

Estructura y Contenido

Esta Norma requiere revelar determinada información en el estado de situación financiera o en el estado del resultado integral, en el estado de resultados separado (cuando se lo presenta), o en el estado de cambios en el patrimonio, y requiere la revelación de partidas en estos estados o en las notas.

ESTADO DE SITUACION FINANCIERA

ACTIVO CORRIENTE

es corriente cuando se espera que se pretenda vender o consumir en el curso normal del ciclo de la empresa, todos los demas que no sean similares son considerados no corrientes.

PASIVO CORRIENTE

se clasifican en pasivo corriente cuando:

se espera que sea cancelado en el ciclo normal de operaciones de la empresa.

cuando deba de liquidarse en el periodo de doce meses.

todos los demas pasivos se clasifican como no corrientes.

Información del estado financiero

Propiedad, planta y equipo

• Propiedades de inversión

• Activos intangibles

• Activos financieros

• Inversiones Contabilizadas

• Activos Biológicos

• Inventarios

Resultado del periodo

Una entidad reconocerá todas las partidas de ingreso y gasto de un periodo en el resultado a menos

que una NIIF requiera o permita otra cosa.

Información del estado de resultado

Presenta los siguientes montos:

• Ingresos

• Costos financieros

• Gastos e impuestos

• Utilidad o pérdida de las actividades ordinarias

Información de Cambios de Patrimonio

El resultado integral total del periodo, mostrando de forma separada los importes totales atribuibles a los propietarios de la controladora y los atribuibles a las participaciones no controladoras; para cada componente de patrimonio.

Notas

deben de ser presentadas de manera sistemática.

las notas incluyen descripciones narrativas o análisis mas detallados de los monto.

las notas incluyen

Flujos de efectivo

Proporciona a los usuarios de los estados financieros una base para evaluar la capacidad de la entidad para generar efectivo y equivalentes al efectivo y l como necesidades de la entidad para utilizar esos flujos de efectivo

Políticas Contables

La base (o bases) de medición usada para elaborar los estados financieros; y las otras políticas contables utilizadas que sean relevantes para la comprensión de los estados financieros.