NIC 2. INVENTARIOS

Los inventarios activos son

Poseídos para ser vendidos en

el curso normal de la operación

En proceso de producción con

vistas a esa venta

En forma de materiales o suministros , para

ser consumidos en el proceso de producción

o en la prestación de servicios

El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios

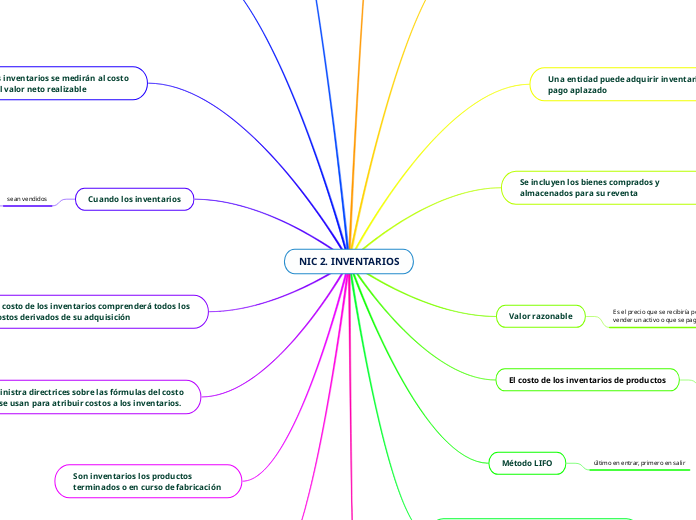

Una entidad puede adquirir inventarios con pago aplazado

Se incluyen los bienes comprados y almacenados para su reventa

Valor razonable

Es el precio que se recibiría por

vender un activo o que se pagaría

por

transferir un pasivo en una

transacción ordenada

entre

participantes del mercado en la fecha de la medición

El costo de los inventarios de productos

que

no son habitualmente intercambiables entre sí, así como de los bienes y servicios producidos

y

segregados para proyectos específicos, se determinará

a través de la identificación específica de sus costos individuales

Método LIFO

último en entrar, primero en salir

Una clasificación común de los inventarios es la que distingue

entre

mercaderías

suministros para la

producción

, materias primas

productos en curso

productos terminados

En los estados financieros debe

estar lo siguiente:

Las políticas contables para la medición de inventarios,

se

incluye la fórmula de

medición de los costo

El importe total, en libros, de los inventarios

Importes parciales según la clasificación

de la empresa

El importe en libros de los inventarios

menos

los costos de venta

El importe de los inventarios

reconocido como

gasto durante el periodo

El importe de rebajas de valor

de los

inventarios que

se reconocen

como

gasto en el periodo

El importe de las reversiones

en las rebajas de valor

se reconocen como

una reducción en la

cuantía del gasto

por

inventarios en el periodo

Las circunstancias o eventos

que

hayan producido la reversión

de

las rebajas de valor

El importe en libros de

los inventarios

pignorados en

garantía del cumplimiento

de

deudas

Valor neto realizable

Es el precio estimado de venta de un activo

Menos los costos estimados

para terminar su producción

Los inventarios se medirán al costo

o al valor neto realizable

según

cual sea menor

Cuando los inventarios

sean vendidos

el importe en libros

se reconocerá

como gasto del periodo

El costo de los inventarios comprenderá todos los costos derivados de su adquisición

Suministra directrices sobre las fórmulas del costo que se usan para atribuir costos a los inventarios.

Son inventarios los productos terminados o en curso de fabricación

Método FIFO

primero en entrar, primero en salir

Una entidad utilizará la misma fórmula de costo

para

todos los inventarios que tengan

una naturaleza y uso similares