NIF C-11 CAPITAL CONTABLE

VIGENCIA

Las disposiciones de esta NIF entran en vigor para ejercicios que se inicien a partir del 1o de enero del 2014.

OBJETIVO

El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas de valuación, presentación y revelación de las partidas que integran el capital contable en el estado de situación financiera de las entidades

lucrativas

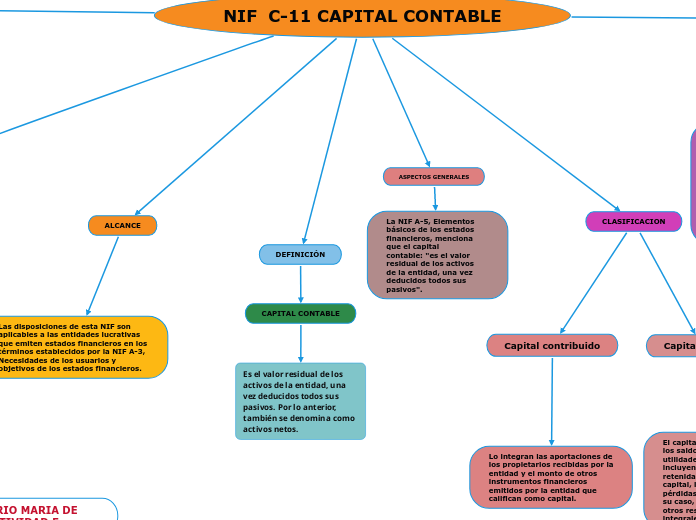

ALCANCE

Las disposiciones de esta NIF son

aplicables a las entidades lucrativas

que emiten estados financieros en los

términos establecidos por la NIF A-3,

Necesidades de los usuarios y objetivos de los estados financieros.

DEFINICIÓN

CAPITAL CONTABLE

Es el valor residual de los activos de la entidad, una

vez deducidos todos sus pasivos. Por lo anterior,

también se denomina como activos netos.

ASPECTOS GENERALES

La NIF A-5, Elementos básicos de los estados

financieros, menciona que el capital

contable: "es el valor residual de los activos

de la entidad, una vez deducidos todos sus

pasivos".

CLASIFICACION

Capital contribuido

Lo integran las aportaciones de

los propietarios recibidas por la

entidad y el monto de otros

instrumentos financieros

emitidos por la entidad que

califican como capital.

Capital ganado

El capital ganado incluye los saldos de las

utilidades acumuladas, incluyendo las

retenidas en reservas de capital, las

pérdidas acumuladas y, en su caso, los

otros resultados integrales acumulados.

NORMAS

PRESENTACIÓN

La presentación de los diferentes conceptos que integran el capital contable debe hacerse en el estado

de situación financiera o en las notas a los estados financieros, con el suficiente detalle para mostrar

cada uno de ellos, incluyendo en primer lugar los que forman el capital contribuido, seguido de los que

integran el capital ganado

REVELACION

Por cada clase de acciones: descripción, número de acciones o de partes sociales de cada serie, valor nominal, importe acumulado de dividendos por pagar,

importe de dividendos decretados.

Restricciones y otras situaciones que afectan al capital contable con motivo de disposiciones legales, acuerdos entre propietarios, contratos de préstamo o de otra índole.

Efectos en el capital de re estructuraciones de la entidad.

Impuestos a que están sujetas las distribuciones de utilidades y los reembolsos de capital a los propietarios. Descripcion de la naturaleza y proposito de cada reserva decapital.

Descripción de las medidas que los propietarios pretenden tomar cuando las pérdidas acumuladas afecten sustancialmente el monto del capital.

Aportaciones para futuros aumentos de capital, indicando sus principales

características, incluyendo el número de acciones a emitir para su conversión acapital social.