NIIF 9

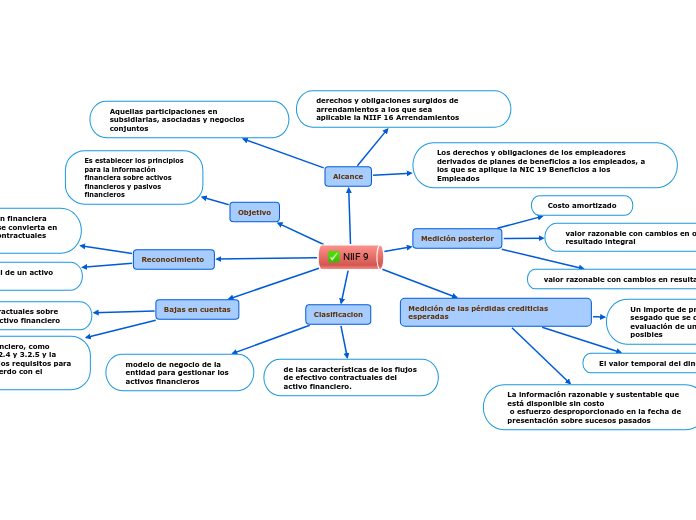

Objetivo

Es establecer los principios para la información financiera sobre activos financieros y pasivos financieros

Bajas en cuentas

expiren los derechos contractuales sobre los flujos de efectivo del activo financiero

se transfiera el activo financiero, como establecen los párrafos 3.2.4 y 3.2.5 y la transferencia cumpla con los requisitos para la baja en cuentas, de acuerdo con el párrafo 3.2.6.

Clasificacion

de las características de los flujos de efectivo contractuales del activo financiero.

modelo de negocio de la entidad para gestionar los activos financieros

Reconocimiento

Compra o venta convencional de un activo financiero

Alcance

Aquellas participaciones en subsidiarias, asociadas y negocios conjuntos

derechos y obligaciones surgidos de arrendamientos a los que sea

aplicable la NIIF 16 Arrendamientos

Los derechos y obligaciones de los empleadores derivados de planes de beneficios a los empleados, a los que se aplique la NIC 19 Beneficios a los Empleados

Medición posterior

Costo amortizado

valor razonable con cambios en otro resultado integral

valor razonable con cambios en resultados

Medición de las pérdidas crediticias esperadas

Un importe de probabilidad ponderada no sesgado que se determina mediante la evaluación de un rango de resultados posibles

El valor temporal del dinero

La información razonable y sustentable que está disponible sin costo

o esfuerzo desproporcionado en la fecha de presentación sobre sucesos pasados