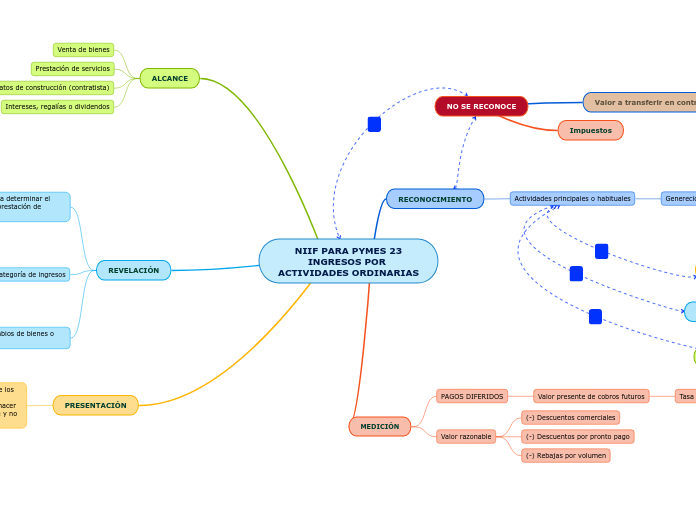

NIIF PARA PYMES 23

INGRESOS POR

ACTIVIDADES ORDINARIAS

RECONOCIMIENTO

Actividades principales o habituales

Genereción de incrementos del patrimonio

Incremento de activos

Disminución de pasivos

MEDICIÓN

PAGOS DIFERIDOS

Valor presente de cobros futuros

Tasa de interés imputada

Valor razonable

(-) Descuentos comerciales

(-) Descuentos por pronto pago

(-) Rebajas por volumen

ALCANCE

Venta de bienes

Prestación de servicios

Contratos de construcción (contratista)

Intereses, regalías o dividendos

REVELACIÓN

Políticas contables y métodos para determinar el porcentaje de terminación de la prestación de servicios

Rublos de cada categoría de ingresos

Venta de bienes

Prestación de servicios

Intereses

Regalías

Dividendos

Importe de ingresos por intercambios de bienes o servicios

PRESENTACIÓN

La NIC 18 no expone la debida presentación de los ingresos en los Estados Financieros, nos hace remitirnos a la NIC 1, la cual nos recomienda hacer una distinción en estos estados entre corriente y no corriente.