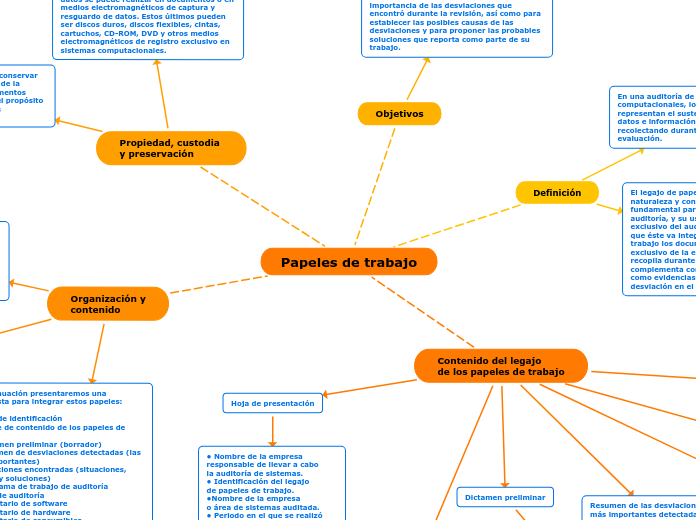

Papeles de trabajo

Contenido del legajo

de los papeles de trabajo

Hoja de presentación

• Nombre de la empresa

responsable de llevar a cabo

la auditoría de sistemas.

• Identificación del legajo

de papeles de trabajo.

•Nombre de la empresa

o área de sistemas auditada.

• Periodo en el que se realizó

la auditoría.

• Puesto y cargo del responsable

de realizar la auditoría.

• Fecha de emisión del dictamen

final.

Índice del contenido de los

papeles de trabajo

En esta parte se hace la descripción detallada y se pagina el contenido total de los papeles de trabajo, con el propósito de identificar rápidamente la página en donde se encuentra cada una de las partes que integran este legajo de papeles.

Dictamen preliminar

El auditor utiliza esta sección para conservar, como pape les de trabajo, el resultado del dictamen preliminar que presentó a discusión con los involucrados en la evaluación, a fin de hacer el análisis y consulta posteriores de todos los aspectos que presentó en forma de borrador.

Resumen de las desviaciones

más importantes detectadas

Situaciones encontradas

Programa de trabajo

de auditoría

Guía de la auditoría

Organización y

contenido

Existen múltiples formas de elaborar y utilizar los papeles de trabajo de una auditoría de sistemas computacionales, las cuales estarán determinadas por la experiencia, conocimientos y habilidades del auditor, así como por su necesidad de usar los documentos y medios de cómputo para concentrar la información.

Para que los papeles de trabajo o medios de captura se puedan admitir como soporte

documental de una auditoría de sistemas, y para que se utilicen para fundamentar

los resultados y opiniones que presenta el auditor, es necesario que, tanto en su

diseño como en su uso, reúnan ciertos requisitos y formalidades, mismos que serán determinados previamente por la empresa encargada de realizar la auditoría, o por el auditor responsable de llevarla a cabo.

A continuación presentaremos una propuesta para integrar estos papeles:

• Hoja de identificación

• Índice de contenido de los papeles de trabajo

• Dictamen preliminar (borrador)

• Resumen de desviaciones detectadas (las más importantes)

• Situaciones encontradas (situaciones, causas y soluciones)

• Programa de trabajo de auditoría

• Guía de auditoría

• Inventario de software

• Inventario de hardware

• Inventario de consumibles

• Manual de organización

• Descripción de puestos

• Reportes de pruebas y resultados

• Respaldos (backups)de datos, disquetes y programas de aplicación de auditoría

• Respaldos (backups) de las bases de datos y de los sistemas

• Guías de claves para el señalamiento de los papeles de trabajo

• Cuadros y estadísticas concentradores de información

• Anexos de recopilación de información

• Diagramas de flujo, de programación y de desarrollo de sistemas

• Testimoniales, actas y documentos legales de comprobación y confirmación

• Análisis y estadísticas de resultados, datos y pruebas de comportamiento del

sistema

• Otros documentos de apoyo para el auditor

Propiedad, custodia

y preservación

El auditor tiene la obligación de conservar en el llamado legajo de pape les de la auditoría cada uno de los instrumentos aplicados en la evaluación, con el propósito de sustentar, llegado el caso, las observaciones reportadas.

Por la especialidad de medios que se utilizan para el registro de la información de las áreas de cómputo, la recopilación de datos se puede realizar en documentos o en medios electromagnéticos de captura y resguardo de datos. Estos últimos pueden ser discos duros, discos flexibles, cintas, cartuchos, CD-ROM, DVD y otros medios electromagnéticos de registro exclusivo en sistemas computacionales.

Objetivos

En estos papeles de trabajo (documentos o medios electromagnéticos), el auditor

también señala y destaca las observaciones que son de interés para él, a fin de cimentar el resultado de su evaluación; también le sirven para mantener el sentido e importancia de las desviaciones que encontró durante la revisión, así como para establecer las posibles causas de las desviaciones y para proponer las probables soluciones que reporta como parte de su trabajo.

Definición

En una auditoría de sistemas computacionales, los papeles de trabajo representan el sustento para registrar los datos e información que se van recolectando durante la

evaluación.

El legajo de pape les de trabajo, por su naturaleza y contenido, es el aspecto fundamental para elaborar el dictamen de la auditoría, y su uso es confidencial y exclusivo del auditor de sistemas, debido a que éste va integrando en estos papeles de trabajo los documentos reservados y de uso exclusivo de la empresa, mismos que recopila durante su revisión y los complementa con los registros, que obtiene como evidencias formales de alguna desviación en el área de sistemas auditada.