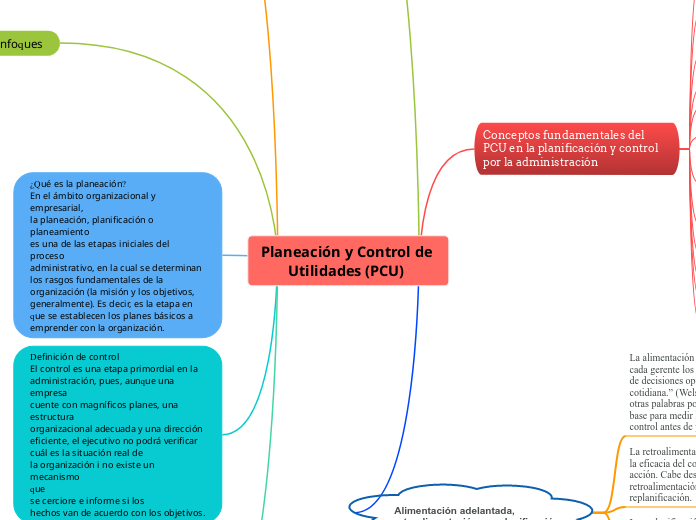

Planeación y Control de Utilidades (PCU)

“La planificación y control integral de utilidades se percibe como un proceso cuyo fin es ayudar a la administración a realizar eficazmente las importantes fases de las funciones de planificar y controlar.” (Welsch, Hilton, Gordon y Rivera, 2005:17)

Otra definición es que la planificación y control de utilidades es “un proceso cuyo fin es ayudar a la administración a realizar eficazmente las importantes fases de las funciones de

planificar y controlar las utilidades de una organización.” (Universidad Interamericana para el Desarrollo [UNID], s.f.: 3)

Conceptos fundamentales del PCU en la planificación y control por la administración

Proceso Administrativo

que comprende Planificar,

organizar, proveer el personal, dirigir y controlar

Compromiso de la alta administración

Promueve la eficaz participación por todos los niveles en la

entidad.

Estructura de organización

Donde claramente se especifiquen las asignaciones de la autoridad y la responsabilidad a todos los niveles de la organización.

Proceso de planificación

Por la alta administración

Proceso de control

Por parte del área administrativa

Coordinación

Que sea continua y congruente de todas las funciones de la

administración.

Canales de comunicación

En forma continua, con alimentación adelantada,retroalimentación, seguimiento y replanificación definidos(tanto en sentido descendente como ascendente).

Plan Estratégico

Plan estratégico de utilidades de largo alcance

Plan Táctico

Un plan táctico de utilidades de corto plazo.

Contabilidad por áreas de responsabilidad

Usar un sistema por centros

Principio de excepción

Un uso continuo.

Comportamiento

Un programa de administración que lo administre

Alimentación adelantada,

retroalimentación y replanificación

La alimentación adelantada significa “dar a cada gerente los lineamientos para la toma de decisiones operacionales sobre una base cotidiana.” (Welsch et al., 2005: 19). En otras palabras podemos describirla como la base para medir la eficacia que tiene el control antes de proceder a actuar.

La retroalimentación es la base para medir la eficacia del control subsiguiente a la acción. Cabe destacar que la retroalimentación sirve para la replanificación.

La replanificación se refiere a ajustar y/o modificar la planeación con la que realizamos las actividades, utilizando la

retroalimentación para realizarla de manera más acertada después de haber detectado las fallas y áreas de oportunidad a mejorar.

El modelo de PCU comprende:

1) El desarrollo de la aplicación de objetivos

generales y de largo alcance de la empresa;

2) La especificación de las metas de la

compañía;

3) El desarrollo de un plan estratégico de

utilidades, de largo alcance;

4) La especificación de un plan táctico de

utilidades, de corto plazo;

5) El establecimiento de un sistema de informes

periódicos de desempeño detallados por

responsabilidades asignadas; y

6) El desarrollo de procedimientos de

seguimiento

Enfoques

La PCU requiere

de importantes

decisiones de

planificación por la

alta administración

Entraña penetrantes

actividades de control

administrativo

Reconoce muchas de las

críticas consecuencias del

comportamiento dentro de

toda organización.