PROCEDIMIENTO CONCURSAL ORDNINARIO Y LAS DEUDAS TRIBUTARIAS

INICIO

El procedimiento concursal puede iniciar a pedido de la parte interesada o del deudor.

DECLARACIÓN DE LA SITUACIÓN DE CONCURSO

Cuando el acreedor solicitante rechace el ofrecimiento de pago

Cuando la oposición presentada por el deudor resulte infundada o improcedente.

Cuando el emplazado reconoce el monto de los créditos materia de emplazamiento y se allana a la solicitud presentada.

Cuando el emplazado no se pronuncia sobre ninguna de las alternativas, dentro del plazo legal.

RECONOCIMIENTO DE CRÉDITOS

Los acreedores deberán solicitar el reconocimiento de sus créditos, dentro del correspondiente plazo legal.

Deben presentar toda la documentación e información necesarias, indicando los montos por concepto de capital, intereses y gastos liquidados a la fecha de publicación del aviso por el que se materializa la difusión del procedimiento

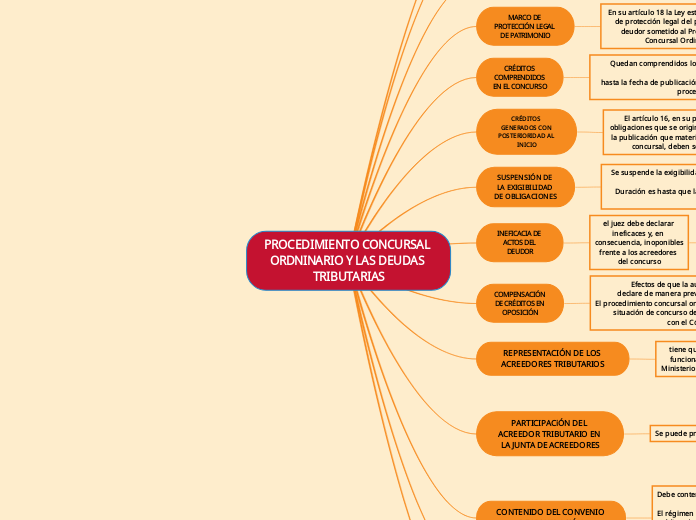

MARCO DE PROTECCIÓN LEGAL DE PATRIMONIO

En su artículo 18 la Ley establece el marco de protección legal del patrimonio del deudor sometido al Procedimiento Concursal Ordinario.

Esta Ley obliga a las autoridades que conocen de los procedimiento judiciales, arbitrales, coactivos o de venta judicial seguidos contra el deudor a no ordenar medidas cautelares que afecte su patrimonio.

CRÉDITOS COMPRENDIDOS EN EL CONCURSO

Quedan comprendidos los créditos por obligaciones del deudor originadas

hasta la fecha de publicación del aviso que materializa la difusión del procedimiento concursa.

En los procedimientos de disolución y liquidación se incluyen los créditos generados con posterioridad a dicha fecha.

CRÉDITOS GENERADOS CON POSTERIORIDAD AL INICIO

El artículo 16, en su primer párrafo, dispone que las obligaciones que se originen con posterioridad a la fecha de la publicación que materializa la difusión del procedimiento concursal, deben ser pagadas a su vencimiento.

Esto incluye a las deudas por tributos

SUSPENSIÓN DE LA EXIGIBILIDAD DE OBLIGACIONES

Se suspende la exigibilidad de todas las obligaciones que el deudor tuviera pendientes de pago a dicha fecha.

Duración es hasta que la Junta apruebe el plan de reestructuración en el Procedimiento Concursal Ordinario.

INEFICACIA DE ACTOS DEL DEUDOR

el juez debe declarar ineficaces y, en consecuencia, inoponibles frente a los acreedores del concurso

se tramita en la vía del proceso sumarísimo

se puede solicitar al juez la declaración de ineficacia y el reintegro de lo pagado a la masa concursal.

COMPENSACIÓN DE CRÉDITOS EN OPOSICIÓN

Efectos de que la autoridad concursal la

declare de manera previa a la declaración de la

El procedimiento concursal ordinario y las deudas tributarias

situación de concurso del deudor, de conformidad

con el Código Civil

REPRESENTACIÓN DE LOS ACREEDORES TRIBUTARIOS

tiene que ser ejercida por un funcionario designado por el Ministerio de Economía y Finanzas

la Junta de Acreedores forzosamente debe ser ejercida por un funcionario designado por mismo Ministerio.

PARTICIPACiÓN DEL ACREEDOR TRIBUTARIO EN LA JUNTA DE ACREEDORES

Se puede pronunciar:

1. Elección de sus autoridades.

2. sobre el destino del deudor

3. la aprobación del régimen de administración o la designación del liquidador, según el caso.

4. aprobación del plan de reestructuración o del convenio de liquidación. 5. nombramiento del Comité de Junta de

Acreedores y la correspondiente delegación de facultades

CONTENIDO DEL CONVENIO DE LIQUIDACiÓN

Debe contener bajo sanción de nulidad:

El régimen de intereses, agregando que a los créditos de origen tributario

se les debe aplicar la tasa de interés compensatorio.

APLICACiÓN PREFERENTE DE LA LEY SOBRE EL CÓDIGO TRIBUTARIO

la Ley prevalece sobre el Código Tributario (en la tramitación

de procedimientos concursales

EXONERACiÓN DEL IMPUESTO GENERAL

A LAS VENTAS

La Novena Disposición Complementaria y Final de la Ley exonera del Impuesto General a las Ventas -y, por lo tanto, del Impuesto de Promoción Municipal