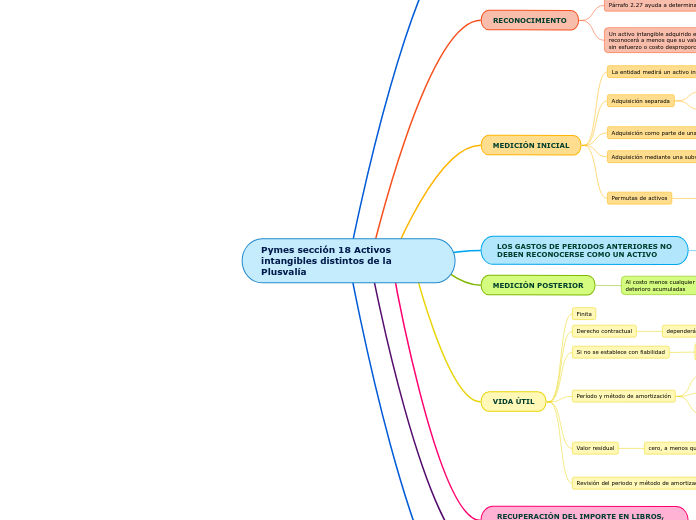

Pymes sección 18 Activos intangibles distintos de la Plusvalía

ALCANCE

Aplica a la contabilización de activos intangibles distintos de la plusvalía, y activos intangibles mantenidos por una entidad para su venta en el curso ordinario de sus actividades

Activo intangible

activo identificable

es separable

surge de un contrato o de otros derechos legales

de carácter no monetario

sin apariencia física

Excepciones

activos financieros, derechos mineros y reservas minerales

RECONOCIMIENTO

Párrafo 2.27 ayuda a determinar si reconocer un activo o no

beneficios esperados fluyan a la entidad

costo o valor medido con fiabilidad

Un activo intangible adquirido en una combinación de negocios se reconocerá a menos que su valor razonable no pueda medirse con fiabilidad sin esfuerzo o costo desproporcionado en la fecha de adquisición

MEDICIÓN INICIAL

La entidad medirá un activo intangible al costo

Adquisición separada

precio de adquisición

otro costo directamente atribuible

Adquisición como parte de una combinación de negocios

el costo del activo intangible es el valor razonable en la fecha de adquisición

Adquisición mediante una subvención del gobierno

el costo del activo intangible es su valor razonable en la fecha en que se recibe

Permutas de activos

cuando se adquiere un activo intangible a cambio de uno o varios activos no monetarios o de una combinación de activos monetarios y no monetarios

se medirá al costo del activo intangible por su valor razonable

a menos:

el intercambio no tenga carácter comerial

no se midan con fiabilidad el valor razonable del activo recibido ni del activo entregado

LOS GASTOS DE PERIODOS ANTERIORES NO DEBEN RECONOCERSE COMO UN ACTIVO

Los desembolsos sobre un activo intangible reconocidos inicialmente como gastos no se reconocerán en una fecha posterior como parte del costo de un activo

MEDICIÓN POSTERIOR

Al costo menos cualquier amortización o pérdidas por deterioro acumuladas

VIDA ÚTIL

Finita

Derecho contractual

dependerá del periodo

Si no se establece con fiabilidad

se hará sobre la mejor estimación de la gerencia y no excederá de diez años

Período y método de amortización

uforma sistemática

La entidad distribuirá el importe depreciable

de forma sistemática a lo largo de su vida útil

la amortización comenzará cuando el activo este disponible para su utilización

Valor residual

cero, a menos que:

exista un compromiso de compra al final de su vida útil

mercado activo para el activo

Revisión del periodo y método de amortización

la entidad revisará las estimaciones anteriores de algunos indicadores y si son diferentes modificará el valor residual, el método de amortización o la vida útil

RECUPERACIÓN DEL IMPORTE EN LIBROS, PÉRDIDAS POR DETERIORO DEL VALOR

Sección 27

RETIRO Y DISPOSICIONES DE ACTIVOS INTANGIBLES

Se da de baja y se reconoce

las ganancias o pérdidas en el resultado del periodo

INFORMACIÓN A REVELAR

Vidas útiles y tasas de amortización utilizadas

Métodos de amortización

Importe en libros bruto y cualquier amortización acumulada

Partidas en el E.R.I o E.R, en las que esta incluida cualquier amortización de activos intangibles

Conciliación entre importes en libros