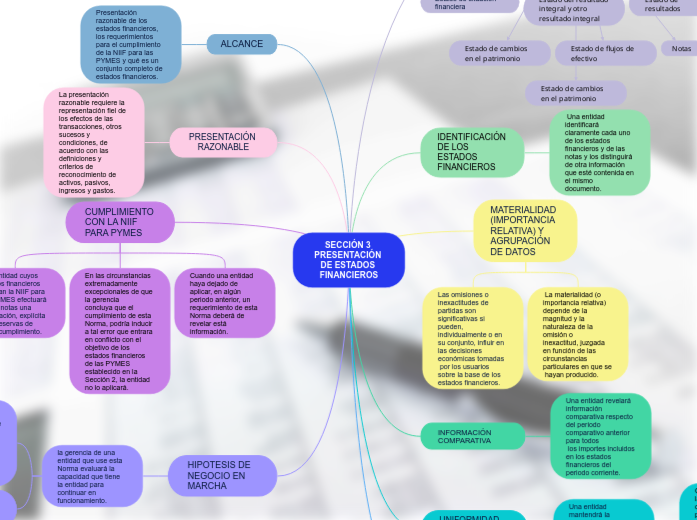

SECCIÓN 3 PRESENTACIÓN DE ESTADOS FINANCIEROS

CONJUNTO COMPLETO DE ESTADOS FINANCIEROS

Estado de situación financiera

Estado del resultado integral y otro resultado integral

Estado de resultados

Estado de cambios en el patrimonio

Estado de flujos de efectivo

Notas

Estado de cambios en el patrimonio

IDENTIFICACIÓN DE LOS ESTADOS FINANCIEROS

Una entidad identificará claramente cada uno de los estados financieros y de las

notas y los distinguirá de otra información que esté contenida en el mismo

documento.

MATERIALIDAD (IMPORTANCIA RELATIVA) Y AGRUPACIÓN DE DATOS

Las omisiones o inexactitudes de partidas son significativas si pueden,

individualmente o en su conjunto, influir en las decisiones económicas tomadas

por los usuarios sobre la base de los estados financieros.

La materialidad (o

importancia relativa) depende de la magnitud y la naturaleza de la omisión o

inexactitud, juzgada en función de las circunstancias particulares en que se

hayan producido.

INFORMACIÓN COMPARATIVA

Una entidad revelará

información comparativa respecto del periodo comparativo anterior para todos

los importes incluidos en los estados financieros del periodo corriente.

UNIFORMIDAD EN LA PRESENTACIÓN

Una entidad mantendrá la presentación y clasificación de las partidas en los

estados financieros de un periodo a otro.

Cuando se modifique la presentación o la clasificación de partidas de los estados

financieros, una entidad reclasificará los importes comparativos, a menos que resultase impracticable hacerlo.

FRECUENCIA DE LA INFORMACIÓN

Una entidad presentará un juego completo de estados financieros al menos anualmente.

ALCANCE

Presentación razonable de los estados financieros, los requerimientos para el cumplimiento de la NIIF para las PYMES y qué es un conjunto completo de estados financieros.

PRESENTACIÓN RAZONABLE

La presentación razonable requiere la representación fiel de los efectos de las

transacciones, otros sucesos y condiciones, de acuerdo con las definiciones y

criterios de reconocimiento de activos, pasivos, ingresos y gastos.

CUMPLIMIENTOCON LA NIIF PARA PYMES

Una entidad cuyos estados financieros cumplan la NIIF para las PYMES efectuará en las notas una declaración, explícita y sin reservas de dicho cumplimiento.

En las circunstancias extremadamente excepcionales de que la gerencia

concluya que el cumplimiento de esta Norma, podría inducir a tal error que entrara en conflicto con el objetivo de los estados financieros de las PYMES establecido en la Sección 2, la entidad no lo aplicará.

Cuando una entidad haya dejado de aplicar, en algún periodo anterior, un

requerimiento de esta Norma deberá de revelar está información.

HIPOTESIS DE NEGOCIO EN MARCHA

la gerencia de una entidad que use esta Norma evaluará la capacidad que tiene la entidad para continuar en funcionamiento.

la gerencia tendrá en cuenta toda la información disponible sobre el futuro, que deberá cubrir al menos los doce

meses siguientes a partir de la fecha sobre la que se informa.

La gerencia deberá revelar las incertidumbres significativas.