sistema de costeo por ordenes de produccion

este tipo de costeo es propio de empresas que realizan trabajos por lotes o por ordenes de clientes por separado

se puede basarce en datos historicos reales o datos predeterminados

Los costos por ordenes de producción deben tener en cuentas dos aspectos

Las que deben elaborarse a pedido del departamento de ventas

las que se laboran de acuerdo a las necesidades de los clientes

posee tres objetivos principales

calcular el costo de producción de cada articulo mediante registros.

mantener el conocimiento del proceso de produccion de cada articulo

mantener control de la producción

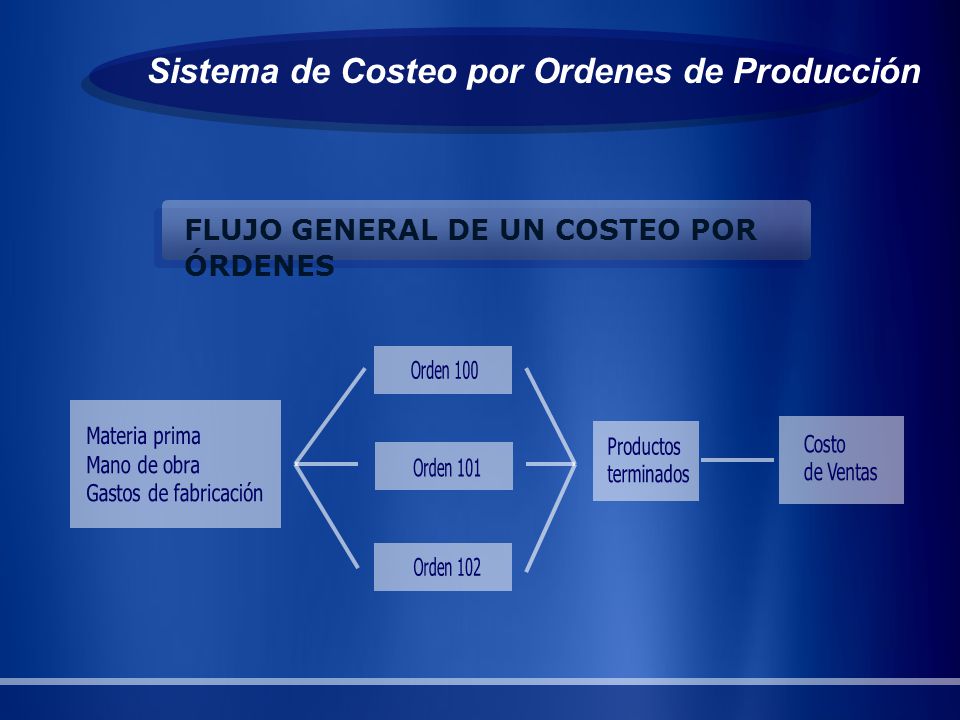

requiere la elaboración de una carta de flujo de trabajo

en esta carta se tienen en cuenta los primeros tres elementos que son MATERIALES DIRECTOS,MANO DE OBRA DIRECTA Y CIF APLICADOS antes de la orden de producción

mano de obra y controles

control de tiempo

son muchos los aspectos que se deben considerar

y numerosas medidas para controlar

que se pueden utilizar para la producción y para el mercadeo

control de salario

es el control mas adecuado se compara el precio con relación a las horas trabajadas llamado recapitulación diaria del trabajo o resumen diario de trabajo

métodos de valuación de inventarios

PEPS

UEPS

Promedio Ponderado

clasificacion de inventarios

inventario de productos terminados

inventario de productos en proceso

inventarios de materias primas

inventario de suministros o de fabrica

contabilización de la compra de materiales

en el almacen

en el departamento de costos

en el departamento de contabilidad general