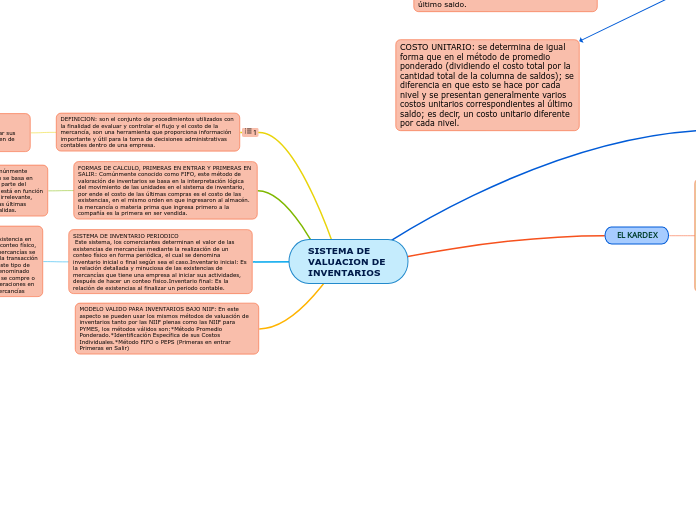

SISTEMA DE VALUACION DE INVENTARIOS

DEFINICION: son el conjunto de procedimientos utilizados con la finalidad de evaluar y controlar el flujo y el costo de la mercancía, son una herramienta que proporciona información importante y útil para la toma de decisiones administrativas contables dentro de una empresa.

Porque es necesario la valuación?

Con el fin de registrar y controlar los inventarios, las empresas adoptan los sistemas pertinentes para valuar sus existencias de mercancías y así fijar su posible volumen de producción y ventas.

FORMAS DE CALCULO, PRIMERAS EN ENTRAR Y PRIMERAS EN SALIR: Comúnmente conocido como FIFO, este método de valoración de inventarios se basa en la interpretación lógica del movimiento de las unidades en el sistema de inventario, por ende el costo de las últimas compras es el costo de las existencias, en el mismo orden en que ingresaron al almacén. la mercancía o materia prima que ingresa primero a la compañía es la primera en ser vendida.

ULTIMAS EN ENTRAS PRIMERAS EN SALIR: Comúnmente conocido como LIFO, este método de valoración se basa en que los últimos artículos que entraron a formar parte del inventario, son los primeros en venderse, claro está en función del costo unitario, es decir que el flujo físico es irrelevante, aquí lo importante es que el costo unitario de las últimas entradas sea el que se aplique a las primeras salidas.

Subtopic

SISTEMA DE INVENTARIO PERIODICO

Este sistema, los comerciantes determinan el valor de las existencias de mercancías mediante la realización de un conteo físico en forma periódica, el cual se denomina inventario inicial o final según sea el caso.Inventario inicial: Es la relación detallada y minuciosa de las existencias de mercancías que tiene una empresa al iniciar sus actividades, después de hacer un conteo físico.Inventario final: Es la relación de existencias al finalizar un periodo contable.

SISTEMA DE INVENTARIO PERMANENTE. La empresa conoce el valor de la mercancía en existencia en cualquier momento, sin necesidad de realizar un conteo físico, por que los movimientos de compra y venta de mercancías se registra directamente en el momento de realizar la transacción a su precio de costo.Las empresas que adoptan este tipo de sistema deben llevar un auxiliar de mercancías denominado "Kárdex", en el cual se registra cada artículo que se compre o que se venda. La suma y la resta de todas las operaciones en un periodo da como resultado el saldo final de mercancías

MODELO VALIDO PARA INVENTARIOS BAJO NIIF: En este aspecto se pueden usar los mismos métodos de valuación de inventarios tanto por las NIIF plenas como las NIIF para PYMES, los métodos válidos son:*Método Promedio Ponderado.*Identificación Específica de sus Costos Individuales.*Método FIFO o PEPS (Primeras en entrar Primeras en Salir)

MANEJO: Para establecer el control de las mercancías por medio del kárdex, la empresa puede utilizar los métodos ponderados, PEPS o IJEPS. El kárdex tiene un manejo específico de acuerdo con el método escogido.

PARTES DE LA TARJETA KARDEX

SALIDAS: se registra la cantidad y el costo de la mercancía vendida, las devoluciones en ventas. Al final del periodo esta columna informa el costo total de la mercancía vendida.

ENTRADAS: se registra la cantidad y el costo total de los artículos comprados y las devoluciones. Al final del periodo esta columna informa el valor total de las mercancías almacenadas durante el periodo.

ENCABEZAMIENTO: Fecha en que se efectúa la transacción.

Descripción del movimiento de acuerdo con el soporte

-Número del comprobante del cual se trasladan los movimientos.

SALDOS: se registra la cantidad y el costo de las mercancías en existencia.

COSTO UNITARIO:se registra el valor de costo por unidad de la mercancía en existencia. Al final de cada periodo, también se utiliza para liquidar el inventario final de mercancías.

UBICACIÓN: Se registra el sitio de almacenamiento de la mercancía.

PROVEEDOR: Nombre o razón social, ciudad y teléfono de la persona o empresa a quien se le compra el articulo.

Kárdex por el método PEPS o FIFO. Por este método la tarjeta de kárdex se maneja así:

EN ENTRADAS: se registra, igual que en el método del promedio ponderado, cantidad y costo total liquidado, según la factura de compra o la nota crédito por devolución en compras.

EN SALDOS:a diferencia del método de promedio ponderado, en esta columna no se agrupan las existencias de cada entrada, excepto cuando tengan el mismo costo; de lo contrario, se presentan en niveles por cada precio de costo, el cual se mantiene hasta que la existencia se agote. El valor de la existencia se obtiene al sumar los niveles del último saldo.

COSTO UNITARIO: se determina de igual forma que en el método de promedio ponderado (dividiendo el costo total por la cantidad total de la columna de saldos); se diferencia en que esto se hace por cada nivel y se presentan generalmente varios costos unitarios correspondientes al último saldo; es decir, un costo unitario diferente por cada nivel.

Kárdex por el método UEPS o LIFO. La tarjeta de kárdex por este método se registra asi:

EN SALDOS:igual que en el PEPS, se establecen niveles de acuerdo con los distintos costos de las existencias. sin agrupar distintos precios en un solo nivel.

EN ENTRADAS:se registra de igual forma que en los métodos promedio ponderado y EPS.

Kárdex por promedio ponderado. Los movimientos de la tarjeta de kárdex por este método se registran así:

EN ENTRADAS:se anota la cantidad y el costo total de la compra o de la devolución.

EL KARDEX

QUE ES EL KARDEX :El Kardex es un formato que se usa para mantener un registro de las salidas y entradas de inventario en una empresa, con el fin de conocer tanto el costo y las existencias en cualquier momento, sin tener que recurrir a realizar un inventario físico. Las empresas que adoptan el sistema de inventario permanente deben implantar un procedimiento de rutina que permita controlar con exactitud el movimiento de las mercancías. Para visualizar claramente esta información se requiere un kárdex.