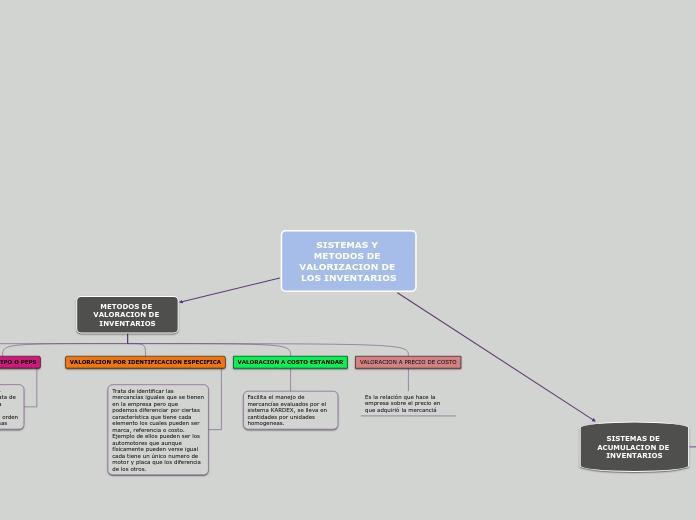

SISTEMAS Y METODOS DE VALORIZACION DE LOS INVENTARIOS

METODOS DE VALORACION DE INVENTARIOS

METODO PROMEDIO O PONDERADO

Quote

Utilizado para valuar el inventario tomando valores promedio tanto para la mercancía existente en stock como para los costos de mercancía vendida

METODO FIPO O PEPS

(Primeros en entrar - primeros en salir) Trata de valuar que mercancía ingreso primero a la empresa para en ese orden dar salida a las mismas

VALORACION POR IDENTIFICACION ESPECIFICA

Trata de identificar las mercancías iguales que se tienen en la empresa pero que podemos diferenciar por ciertas característica que tiene cada elemento los cuales pueden ser marca, referencia o costo. Ejemplo de ellos pueden ser los automotores que aunque físicamente pueden verse igual cada tiene un único numero de motor y placa que los diferencia de los otros.

VALORACION A COSTO ESTANDAR

Facilita el manejo de mercancías evaluados por el sistema KARDEX, se lleva en cantidades por unidades homogeneas.

VALORACION A PRECIO DE COSTO

Es la relación que hace la empresa sobre el precio en que adquirió la mercanciá

SISTEMAS DE ACUMULACION DE INVENTARIOS

SISTEMA DE INVENTARIO PERMANENTE

Permite mantener un control constante de compras y ventas de mercancía, se realiza a través de tarjetas KARDEX por medio de las cuales personal de la empresa lleva el control de los movimientos de la mercancía y con dicha información se alimentan los registros contables ya que permiten conocer en tiempo real las entradas y salidas de mercancía.

No requiere realizar conteo físico de la mercancía

Permite acceder al saldo actual de la mercancía en cualquier momento

Establece el costo de la mercancía en el mismo momento en que se realiza la venta.

SISTEMA DE INVENARIO PERIODICO

Es utilizado por la empresa para mantener control en la mercancía y se realizado periódicamente (semanal, mensual, biemestral, etc)

Requiere que el conteo de la mercancía sea realizado de manera física para con base en esta información se llegue al inventario final periódico y así proceder a realizar el juego de inventarios que consiste en determinar el costo de ventas asumido por la empresa. La operación a realizar es tomar el valor del inventario inicial y adicionar el valor de las compras, luego se resta el valor del inventario final, el resultante corresponderá al costo de ventas del periodo.

Su operación resulta menos costosa para la empresa

Es utilizado por empresas encargadas de ventas al detal pero en grandes cantidades y a precios relativamente bajos