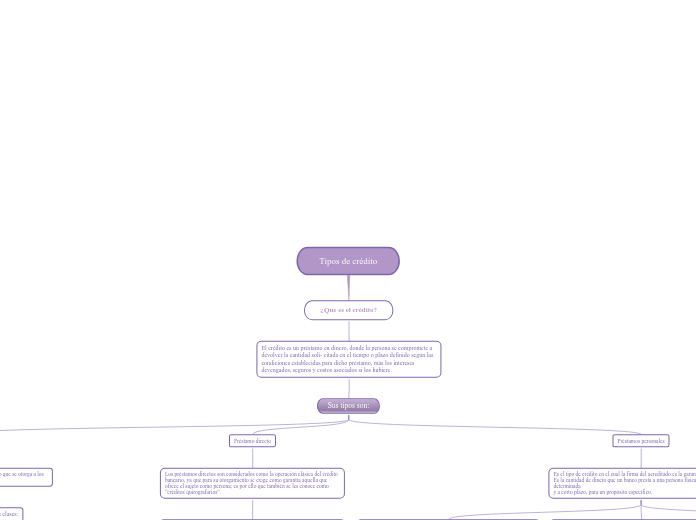

Tipos de crédito

¿Que es el crédito?

El crédito es un préstamo en dinero, donde la persona se compromete a devolver la cantidad soli- citada en el tiempo o plazo definido según las condiciones establecidas para dicho préstamo, más los intereses devengados, seguros y costos asociados si los hubiere.

Sus tipos son:

Crédito al detallista

Se usa la frase “crédito al detallista” para definir el crédito que se otorga a los consumidores para la compra de bienes y servicios.

El crédito al detallista se clasifica en dos clases:

Cuenta abierta

Es considerado crédito por conveniencia, en el cual los pagos, por lo general, se hacen mensual- mente. El cobro de servicios rara vez se efectúa sobre cuentas abiertas.

Crédito a plazos

Se caracteriza porque los pagos parciales se hacen a intervalos establecidos que varían entre semanas, quincenas o meses, y se establecen según las necesidades de los clientes y quienes otorgan los créditos.

Préstamo directo

Los préstamos directos son considerados como la operación clásica del crédito bancario, ya que para su otorgamiento se exige como garantía aquella que ofrece el sujeto como persona; es por ello que también se les conoce como “créditos quirografarios”.

El crédito directo es otorgado al cliente sin la necesidad de averiguar sus antecedentes finan- cieros, debido a que normalmente es cliente frecuente de la empresa crediticia y no requiere de una investigación previa.

Préstamos personales

Es el tipo de crédito en el cual la firma del acreditado es la garantía.

Es la cantidad de dinero que un banco presta a una persona física, sin garantía determinada

y a corto plazo, para un propósito específico.

En estos créditos, el proceso para fijar la cuantía de la tasa de interés depende de los participantes, debido a que cada uno posee un riesgo específico en el pago del crédito otorgado.

En el caso de México, para cuantificar el costo que se paga actualmente por un crédito, se usa el Costo Anual Total (CAT), en el que se incluye, además de los intereses, todos los gastos que se hacen por el uso del crédito. Lo anterior representa una medida del costo de financiamiento que sirve para fines de información y comparación, la cual incluye todos los costos que repercuten en los clientes. Se presenta como porcentaje anual.

Con el valor del CAT es posible comparar el costo financiero de créditos de diferentes periodos, ya que los homologa, por lo que resulta fácil comparar y elegir un plan de crédito con el menor costo financiero.

En la página electrónica de la Procuraduría Federal del Consumidor (Profeco), en el apartado referente a la compra de productos electrodomésticos, se menciona lo que debe incluirse en el cálculo del CAT, cuyos factores son los siguientes:

•El precio de contado más el impuesto al valor agregado, (IVA).

•Enganche (en caso de haber).

•Número de pagos.

•Monto de los pagos fijos.

•Periodicidad de los pagos.