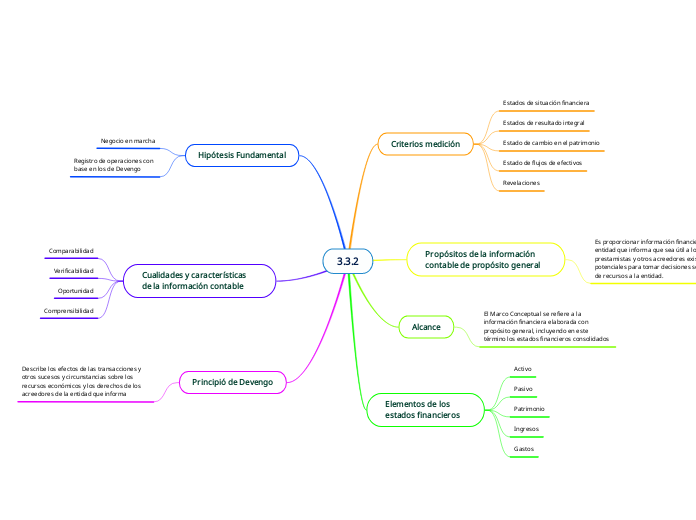

3.3.2

Criterios medición

Estados de situación financiera

Estados de resultado integral

Estado de cambio en el patrimonio

Estado de flujos de efectivos

Revelaciones

Propósitos de la información contable de propósito general

Es proporcionar información financiera sobre la

entidad que informa que sea útil a los inversores,

prestamistas y otros acreedores existentes y

potenciales para tomar decisiones sobre el suministro de recursos a la entidad.

Alcance

El Marco Conceptual se refiere a la información financiera elaborada con propósito general, incluyendo en este término los estados financieros consolidados

Elementos de los estados financieros

Activo

Pasivo

Patrimonio

Ingresos

Gastos

Hipótesis Fundamental

Negocio en marcha

Registro de operaciones con base en los de Devengo

Cualidades y características de la información contable

Comparabilidad

Verificabilidad

Oportunidad

Comprensibilidad

Principió de Devengo

Describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa