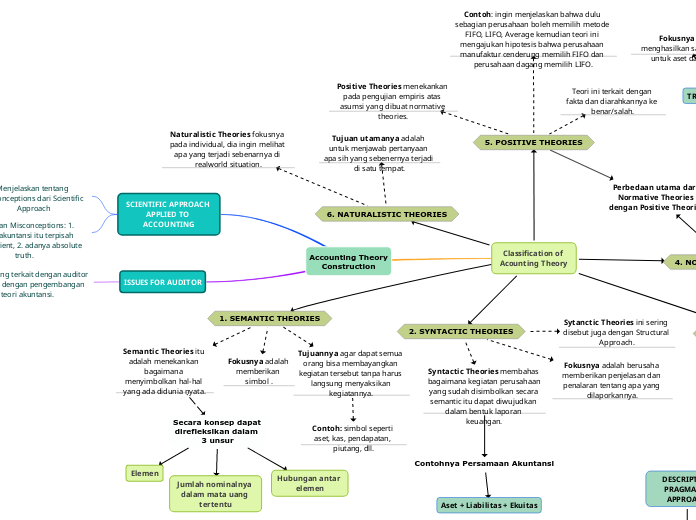

Accounting Theory Construction

Classification of Acounting Theory

1. SEMANTIC THEORIES

Semantic Theories itu adalah menekankan bagaimana menyimbolkan hal-hal yang ada didunia nyata.

Secara konsep dapat direfleksikan dalam 3 unsur

Elemen

Jumlah nominalnya dalam mata uang tertentu

Hubungan antar elemen

Fokusnya adalah memberikan simbol .

Tujuannya agar dapat semua orang bisa membayangkan kegiatan tersebut tanpa harus langsung menyaksikan kegiatannya.

Contoh: simbol seperti aset, kas, pendapatan, piutang, dll.

2. SYNTACTIC THEORIES

Syntactic Theories membahas bagaimana kegiatan perusahaan yang sudah disimbolkan secara semantic itu dapat diwujudkan dalam bentuk laporan keuangan.

Contohnya Persamaan Akuntansi

Aset + Liabilitas + Ekuitas

Fokusnya adalah berusaha memberikan penjelasan dan penalaran tentang apa yang dilaporkannya.

Sytanctic Theories ini sering disebut juga dengan Structural Approach.

3. PRAGMATIC THEORIES

Pragmatic Theories ingin melihat bagaimana pengaruh dari informasi terhadap perilaku.

Pragmatic dibagi 2 yaitu

DESCRIPTIVE PRAGMATIC APPROACH

Fokusnya pada "what accountant do" apa yang akuntan lakukan agar bisa mencopy prosedur atau prinsip-prinsip yang diberikan dari akuntansi yang ia terima.

PSYCHOLOGICAL PRAGMATUC APPROACH

Fokusnya adalah bagaimana users berperilaku terhadap informasi akuntansi yang diberikan oleh akuntan.

Contoh: ada informasi pengumuman laba dari suatu perusahaan.

Fokusnya adalah ingin melihat seberapa besar kemanfaatan informasi yang diberikan oleh simbol-simbol yang sudah dibentuk dalam syntactic.

Pragmatic Theories sering disebut dengan Behavior Accounting.

Perilaku Pragmatic ada 2 yaitu

Perilaku si akuntannya

Perilaku dari users yang menggunakan informasi dari si akuntannya.

4. NORMATIVE THEORIES

Normative Theories ingin melihat pada “apa yang seharusnya” yang berisi pernyataan dan penalaran untuk menilai sesuatu itu baik atau buruk.

Karena normative itu fokusnya pada baik atau buruk maka contohnya yaitu misalkan mengapa historical cost itu dipandang lebih baik daripada current cost atau sebaliknya.

Fokus nya ada 2 yaitu

TRUE INCOME

Fokusnya ingin menghasilkan satu ukuran untuk aset dan profit.

DECISION USEFULLNESS

Fokusnya membantu dalam proses pengambilan keputusan bagi users dengan memberikan data akuntansi yang usefull dan relevant.

Perbedaan utama dari Normative Theories dengan Positive Theories

5. POSITIVE THEORIES

Positive Theories menekankan pada pengujian empiris atas asumsi yang dibuat normative theories.

Teori ini terkait dengan fakta dan diarahkannya ke benar/salah.

Contoh: ingin menjelaskan bahwa dulu sebagian perusahaan boleh memilih metode FIFO, LIFO, Average kemudian teori ini mengajukan hipotesis bahwa perusahaan manufaktur cenderung memilih FIFO dan perusahaan dagang memilih LIFO.

6. NATURALISTIC THEORIES

Naturalistic Theories fokusnya pada individual, dia ingin melihat apa yang terjadi sebenarnya di realworld situation.

Tujuan utamanya adalah untuk menjawab pertanyaan apa sih yang sebenernya terjadi di satu tempat.

SCIENTIFIC APPROACH APPLIED TO ACCOUNTING

Menjelaskan tentang Misconceptions dari Scientific Approach

Kesalahan Misconceptions: 1. bahwa akuntansi itu terpisah dengan scient, 2. adanya absolute truth.

ISSUES FOR AUDITOR

Hal-hal yang terkait dengan auditor dikaitkan dengan pengembangan teori akuntansi.