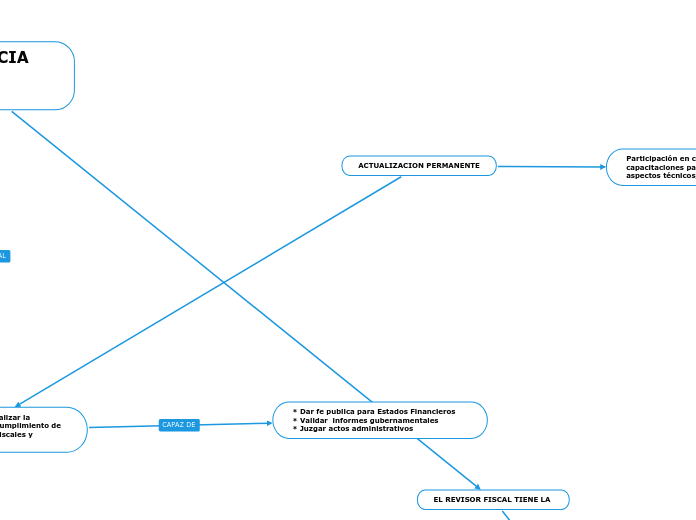

ACTUALIZACION PERMANENTE

Participación en cursos, seminarios y capacitaciones para mantenerse al día en aspectos técnicos, normativos y éticos

Profesional encargado de realizar la auditoria y supervisión del cumplimiento de las obligaciones contables, fiscales y financieras de una empresa

* Dar fe publica para Estados Financieros * Validar informes gubernamentales * Juzgar actos administrativos

En Colombia, la Ley 43 de 1990 establece los lineamientos para evaluar y mantener la independencia del revisor fiscal. Esta ley establece que el revisor fiscal debe ser una persona natural o jurídica distinta a la empresa que audita, y debe actuar de manera imparcial y objetiva en el desempeño de sus funciones.

NOMBRAMIENTO

Designación por parte de la Asamblea de Accionistas o Junta Directiva de la empresa

- Evaluación de la idoneidad y experiencia del candidato para garantizar la independencia

INDEPENDENCIA DEL REVISOR FISCAL

INPARCIALIDAD Y OBJETIVIDAD

EL REVISOR FISCAL TIENE LA

EMITE INFORMES

Documento emitido al finalizar el período de auditoría.

- Comunicación detallada de hallazgos, recomendaciones y conclusiones sobre el estado financiero y operativo de la empresa

SUPERVISA E INVESTIGA

Entidades gubernamentales encargadas de supervisar el ejercicio de los revisores fiscales.

- Investigaciones ante denuncias de irregularidades o incumplimientos éticos.

LIBRE DE INFLUENCIAS O CONFLICTOS