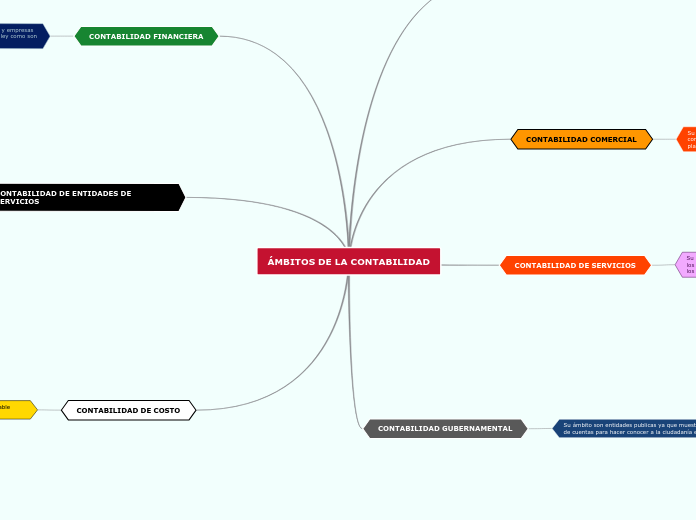

ÁMBITOS DE LA CONTABILIDAD

CONTABILIDAD GERENCIAL

Su ámbito es estratégico en el cual esta plasmado como primer lugar los objetivos, el establecimiento de la filosofía de la empresa

Proporciona medidas de operaciones pasada para adoptar decisiones venideras

Los reportes de la contabilidad gerencial son capaces de ser suministrados continuamente

Pueden dar a conocer información para toda la empresa o una porción de ella como un territorio, proyecto, producto y división

CONTABILIDAD COMERCIAL

Su ámbito esta la contabilidad comercial del conocimiento continuo del efecto que provoca su estrategia de corto a largo plazo

Unipersonales y sociedades mercantiles

CONTABILIDAD DE SERVICIOS

Su ámbito son aquellas empresas de enfoque económico de los servicios relacionados con los gastos al da un servicios y los ingresos recibidos

Contabilidad hotelera

Contabilidad de transporte

Contabilidad de agencias de viaje

Contabilidad de sociedades profesionales

Contabilidad de partidos políticos

Contabilidad de organismos no gubernamentales

CONTABILIDAD GUBERNAMENTAL

Su ámbito son entidades publicas ya que muestra la rendición de cuentas para hacer conocer a la ciudadanía en general

Gobierno central

Poder legislativo

Poder judicial

Ministerios

Municipalidades

Prefecturas

Universidades

Empresas del estado

Fuerzas armadas y policias

Instituciones culturales de beneficiencia

CONTABILIDAD FINANCIERA

Su ámbito son las empresas o entidades públicas y empresas privadas, para el cumplimiento de normativas de ley como son los pagos.

Cuenta de balance

Patrimonio

Capital propio y deudas

CONTABILIDAD DE ENTIDADES DE SERVICIOS

Su ámbito esta orientado a operaciones relacionada a la prestación de servicios

Contabilidad bancaria

Contabilidad de mutuales de ahorro y préstamos

Contabilidad de casas de cambio

Contabilidad de almacenes de depósitos

Contabilidad de seguros y reaseguros

Contabilidad de bolsas de valores

Contabilidad de empresas intermediadoras de crédito

Contabilidad de cooperativas

CONTABILIDAD DE COSTO

Su ámbito se vincula a costos con una disciplina aplicable únicamente a empresas industriales

Contabilidad minera

Contabilidad petrolera

Contabilidad industrial

Contabilidad agrícola

Contabilidad ganadera

Contabilidad de construcción

Contabilidad forestales