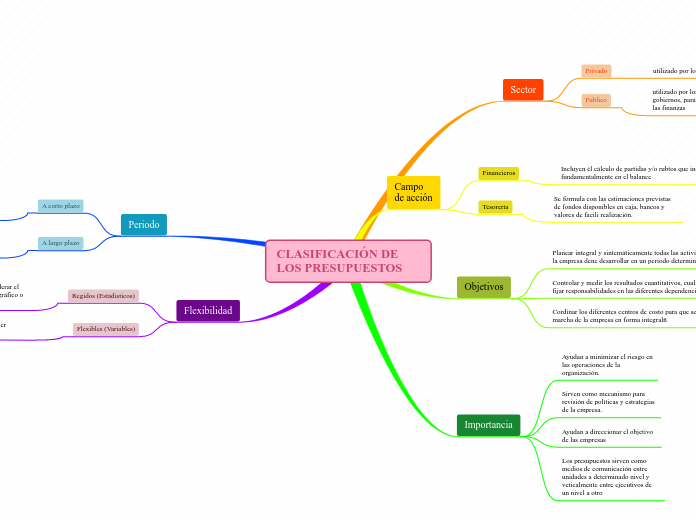

CLASIFICACIÓN DE LOS PRESUPUESTOS

Sector

Privado

utilizado por los particulares

Publico

utilizado por los gobiernos, para controlar las finanzas

Campo de acción

Financieros

Incluyen él cálculo de partidas y/o rubtos que inciden fundamentalmente en el balance

Tesorería

Se formula con las estimaciones previstas de fondos disponibles en caja, bancos y valores de facili realización.

Objetivos

Planear integral y sintemáticamente todas las actividades que la empresa dene desarrollar en un periodo determinado.

Controlar y medir los resultados cuantitativos, cualitativos y fijar responsabilidades en las diferentes dependencias.

Cordinar los diferentes centros de costo para que se asegure la marcha de la empresa en forma integralñ

Importancia

Ayudan a minimizar el riesgo en las operaciones de la organización.

Sirven como mecanismo para revisión de políticas y estrategias de la empresa.

Ayudan a direccionar el objetivo de las empresas

Los presupuestos sirven como medios de comunicación entre unidades a determinado nivel y veticalmente entre ejecutivos de un nivel a otro

Periodo

A corto plazo

Se planifican para cumplir el ciclo de operaciones de un año

A largo plazo

Se ubican los planes de desarrollo del estado y de las grandes empresas

Flexibilidad

Regidos (Estádisticos)

Se elaboran para un solo nivel de actividad sin cosniderar el comportamiento económico, cultural, pólitico, demográfico o jurídico de la empresa

Flexibles (Variables)

Se adaptan a las circunstanias que surjan en cualquier momento