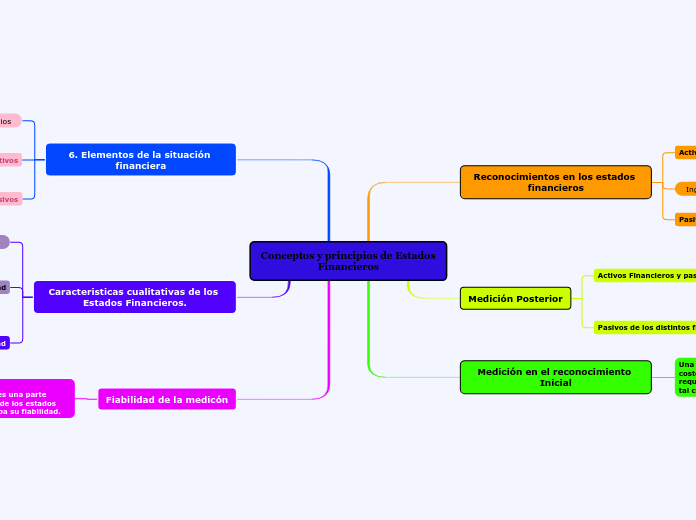

Conceptos y principios de Estados Financieros

Reconocimientos en los estados financieros

Activos

Una entidad reconocerá un activo en el estado de situación financiera cuando

sea probable que del mismo se obtengan beneficios económicos futuros para la

entidad y, además, el activo tenga un costo o valor que pueda ser medido con fiabilidad

Ingresos

Pasivos

Una entidad no reconocerá un pasivo

contingente como pasivo, excepto en el caso de los pasivos contingentes de una adquirida en una combinación de negocios

Medición Posterior

Activos Financieros y pasivos financieros

inversiones en acciones preferentes no convertibles y acciones ordinarias o acciones preferentes

sin opción de venta que cotizan en bolsa o cuyo valor razonable se puede medir con fiabilidad de otro modo sin esfuerzo o costo desproporcionado, que se miden al valor razonable con cambios en el valor razonable reconocidos en el resultado

Pasivos de los distintos financieros

La mayoría de los pasivos distintos de los pasivos financieros se medirán por la

mejor estimación del importe que se requeriría para liquidar la obligación en la

fecha sobre la que se informa.

Medición en el reconocimiento Inicial

Una entidad medirá los activos y pasivos al costo histórico, a menos que esta Norma requiera la medición inicial sobre otra base,

tal como el valor razonable.

6. Elementos de la situación financiera

Patrimonios

El Patrimonio es el residuo de los activos reconocidos menos los pasivos

reconocidos

Activos

Los beneficios económicos futuros de un activo son su potencial para contribuir

directa o indirectamente, a los flujos de efectivo y de equivalentes al efectivo

de la entidad

Pasivos

Una característica esencial de un pasivo es que la entidad tiene una obligación

presente de actuar de una forma determinada

Caracteristicas cualitativas de los Estados Financieros.

Equilibrio entre costo y beneficio

Las entidades individuales también disfrutan de beneficios, entre los que se incluyen un mejor acceso a los mercados de capitales, un efecto favorable sobre las relaciones públicas y posiblemente un costo inferior del capital.

Fiabilidad

La

información es fiable cuando está libre de error significativo y sesgo, y

representa fielmente lo que pretende representar o puede esperarse

razonablemente que represente

Comparabilidad

Deben ser capaces de comparar los estados financieros de una

entidad a lo largo del tiempo, para identificar las tendencias de su situación

financiera y su rendimiento financiero. Los usuarios también deben ser capaces de comparar los estados financieros de entidades diferentes,

Fiabilidad de la medicón

La utilización de

estimaciones razonables es una parte esencial de la elaboración de los estados

financieros, y no menoscaba su fiabilidad.