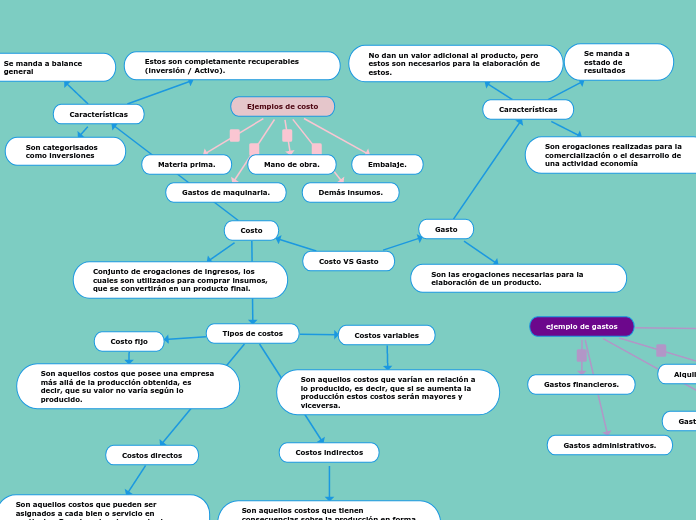

Son las erogaciones necesarias para la elaboración de un producto.

Costo

Conjunto de erogaciones de ingresos, los cuales son utilizados para comprar insumos, que se convertirán en un producto final.

Características

Son categorisados como inversiones

Características

Son erogaciones realizadas para la comercialización o el desarrollo de una actividad economía

Estos son completamente recuperables (inversión / Activo).

No dan un valor adicional al producto, pero estos son necesarios para la elaboración de estos.

Se manda a balance general

Se manda a estado de resultados

Tipos de costos

Son aquellos costos que posee una empresa más allá de la producción obtenida, es decir, que su valor no varía según lo producido.

Costo fijo

Son aquellos costos que varían en relación a lo producido, es decir, que si se aumenta la producción estos costos serán mayores y viceversa.

Costos variables

Costos directos

Costos indirectos

Son aquellos costos que tienen consecuencias sobre la producción en forma total, es decir, que no pueden ser asignados a un determinado producto.

Son aquellos costos que pueden ser asignados a cada bien o servicio en particular. Por ejemplo: el aumento de harina (que tiene una repercusión directa sobre la producción de pan) o el aumento de tinta (que impacta en la producción de libros).