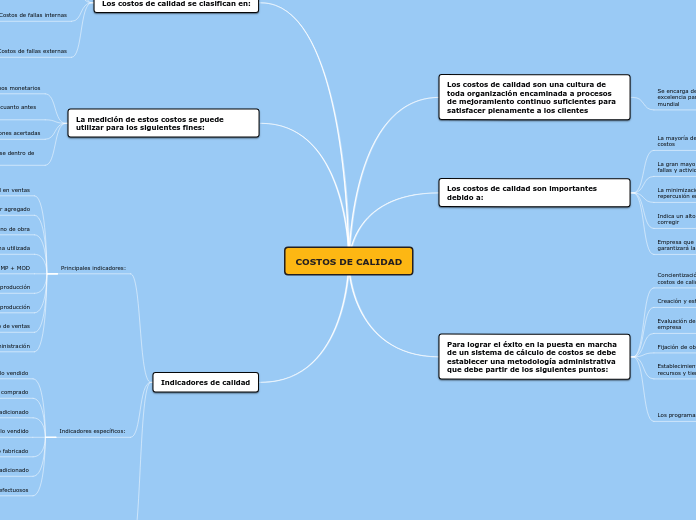

COSTOS DE CALIDAD

Los costos de calidad son una cultura de toda organización encaminada a procesos de mejoramiento continuo suficientes para satisfacer plenamente a los clientes

Se encarga de producir bienes y ofrecer servicios de excelencia para sobrevivir en el entorno de competencia mundial

Los costos de calidad son importantes debido a:

La mayoría de las empresas ignoran el volumen de estos costos

La gran mayoría de los costos de calidad están asociados a las fallas y actividades de evaluación

La minimización de los costos de calidad tiene una positiva repercusión en las cuentas de resultado de las organizaciones

Indica un alto número de defectos que deben descubrir y corregir

Empresa que no diseñe o implemente los costos de calidad no garantizará la calidad en sus productos y servicios

Para lograr el éxito en la puesta en marcha de un sistema de cálculo de costos se debe establecer una metodología administrativa que debe partir de los siguientes puntos:

Concientización de la necesidad de establecer un sistema de costos de calidad

Creación y estructuración de un comité de costos de calidad

Evaluación de la situación actual de los costos de calidad de la empresa

Fijación de objetivos y planes de costos de calidad

Establecimiento de programas específicos, con asignación de recursos y tiempos para la realización

Los programas de calidad deben contar con tres faces:

Justificación económica de los cotos de calidad

Implementación y evaluación

Revisión de resultados

Los costos de calidad se clasifican en:

Costos de prevención

Permite minimizar los costos asociados con fallas internas, externas y la evaluación de éstos

Costos de verificación o evaluación de la calidad

Aquellos que la empresa desembolsa para garantizar que los productos o servicios que no cumplen con las normas de calidad puedan identificarse y corregirse antes de su entrega a los clientes

Costos de fallas internas

Costos de las fallas detectadas por las actividades de evaluación antes de que los productos o servicios se envíen a los clientes

Costos de fallas externas

Costos que podrían evitarse si después de entregado el producto o prestado el servicio al cliente, no se tuviese que pagar indemnizaciones, atender demandas, quejas o deserción de los clientes

La medición de estos costos se puede utilizar para los siguientes fines:

Presentar indicadores de desempeño en términos monetarios

Comprometer a los administradores a implantar cuanto antes los programas de mejoramiento de la calidad

Tomar decisiones acertadas

Establecer indicadores de calidad para compararse dentro de la misma línea o en líneas similares

Indicadores de calidad

Principales indicadores:

% costo de calidad en ventas

% costo de calidad sobre el valor agregado

% costo de calidad sobre mano de obra

% calidad sobre materia prima utilizada

% costo de calidad sobre MP + MOD

% costo de calidad sobre costo de producción

% costo de calidad sobre costo indirecto de producción

% costo de calidad sobre costo de ventas

% costo de calidad sobre gastos de administración

Indicadores específicos:

% costo de evaluación sobre lo vendido

% costo de evaluación sobre lo comprado

% costo de evaluación sobre lo adicionado

% evaluación final sobre el costo de lo vendido

% pérdida por fallas sobre lo fabricado

% pérdidas por fallas sobre lo adicionado

% pérdidas por devolución de productos defectuosos

Indicadores no financieros o estadísticos:

Prevención

Evaluación

Fallas internas

Fallas externas