ENFOQUES DE LA TEORIA DE LA CONTABILIDAD

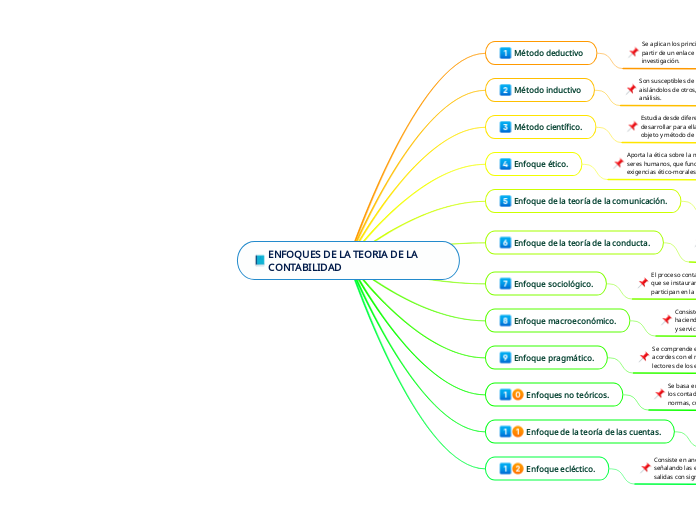

Método deductivo

Se aplican los principios descubiertos a casos particulares, a partir de un enlace de juicios. El papel de la deducción en la investigación.

Método inductivo

Son susceptibles de ser captados y representados, de tal forma que, aislándolos de otros, los capta, interpreta, mide y valora, a través del análisis.

Método científico.

Estudia desde diferentes propuestas metodológicas, cada una busca desarrollar para ella una estructura rigurosa desde la identificación de su objeto y método de estudio.

Enfoque ético.

Aporta la ética sobre la moral y los valores, consustanciales a los seres humanos, que fundamentan y orientan la praxis y las exigencias ético-morales del trabajo y/o la vida cotidiana.

Enfoque de la teoría de la comunicación.

Se encarga de indagar por las formas de producción, reproducción y circulación de la información para la transformación de las poblaciones

Enfoque de la teoría de la conducta.

Establece que los acontecimientos del contexto son condición necesaria y suficiente para dar cuenta del comportamiento psicológico y, por tanto, los cambios en el comportamiento son función exclusivamente de los cambios en el contexto.

Enfoque sociológico.

El proceso contable, investiga las relaciones objetivas y reacciones que se instauran, siempre, entre los actores o grupos que participan en la consecución del objeto contable.

Enfoque macroeconómico.

Consiste en los indicadores globales del proceso económico, haciendo énfasis en variables globales como: Monto total de bienes y servicios producidos. Total de los ingresos.

Enfoque pragmático.

Se comprende el empelo de técnicas y procedimientos acordes con el mundo de la realidad, que brinden utilidad a los lectores de los estados financieros.

Enfoques no teóricos.

Se basa en los usos cotidianos o en las prácticas desarrolladas por los contadores eran elevados al grado de principios, reglas o normas, cuya aceptación generalizada les daba su valor.

Enfoque de la teoría de las cuentas.

Es el registro donde se anotan ordenadamente los aumentos y disminuciones de un valor o concepto, como consecuencia de las diferentes transacciones u operaciones practicadas

Enfoque ecléctico.

Consiste en anotar las entradas y salidas en una sola columna, señalando las entradas, por ejemplo con signo positivo y las salidas con signo negativo o entre paréntesis.