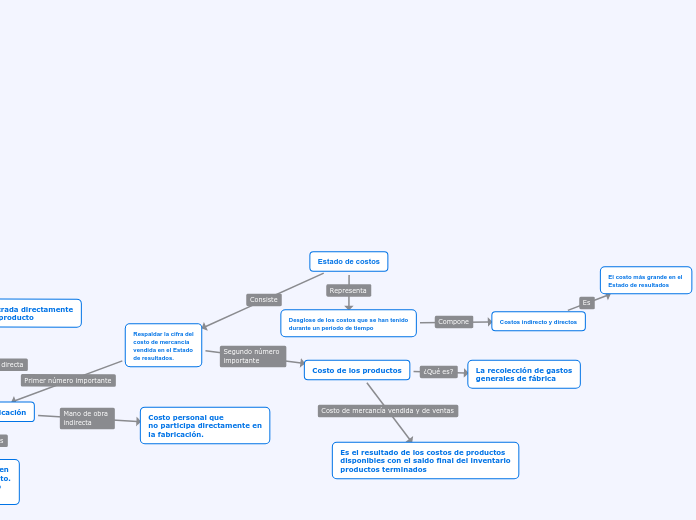

Estado de costos

Desglose de los costos que se han tenido

durante un período de tiempo

Costos indirecto y directos

El costo más grande en el

Estado de resultados

Respaldar la cifra del

costo de mercancía

vendida en el Estado

de resultados.

Costos de fabricación

Utilizados directamente en

la fabricación del producto.

Se conoce también como

materia prima.

Mano de obra involucrada directamente

en la fabricación del producto

Gastos atribuibles a la fabricación

del producto.

Inventarios que se

utilizan en el

proceso de fabricación.

Ejemplo: materiales de

limpieza.

Costo personal que

no participa directamente en

la fabricación.

Costo de los productos

La recolección de gastos

generales de fábrica

Es el resultado de los costos de productos

disponibles con el saldo final del inventario

productos terminados