ESTADO DEL FLUJO DEL EFECTIVO NIC 7

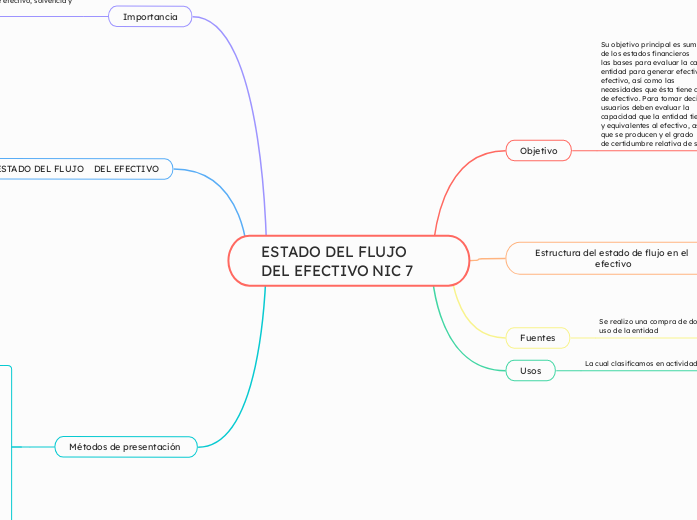

Objetivo

Su objetivo principal es suministrar a los usuarios de los estados financieros

las bases para evaluar la capacidad que tiene la entidad para generar efectivo y equivalentes al efectivo, así como las

necesidades que ésta tiene de utilizar dichos flujos de efectivo. Para tomar decisiones económicas, los usuarios deben evaluar la

capacidad que la entidad tiene de generar efectivo y equivalentes al efectivo, así como las fechas en que se producen y el grado

de certidumbre relativa de su aparición.

Estructura del estado de flujo en el efectivo

Actividades de operación

Son las actividades que constituyen la principal fuente de ingresos de la entidad, así

como otras actividades que no puedan ser calificadas como de inversión o financiación.

Actividades de Inversión

Son las de adquisición y disposición de activos a largo plazo, así como de otras

inversiones no incluidas en los equivalentes al efectivo.

Actividades de Financiación

Son las actividades que producen cambios en el tamaño y composición de los

capitales propios y de los préstamos tomados por la entidad.

Fuentes

Se realizo una compra de dos impresoras para el uso de la entidad

Usos

La cual clasificamos en actividades de inversión

Importancia

Es esencial para proporcionar información transparente y detallada sobre los flujos de efectivo de una entidad, clasificando las actividades en operativas, de inversión y de financiación. Esta normativa asegura la transparencia y comparabilidad de la información financiera, permitiendo a los usuarios evaluar la capacidad de generación de efectivo, solvencia y liquidez de las entidades.

ESTADO DEL FLUJO DEL EFECTIVO

Suministra información que permite a los usuarios evaluar los cambios en los activos netos de una entidad, su estructura financiera (incluyendo su liquidez y solvencia) y su capacidad para afectar a los importes y las fechas de los flujos de

efectivo, a fin de adaptarse a la evolución de las circunstancias y a las oportunidades. La información acerca del flujo de efectivo es útil para evaluar la capacidad que la entidad tiene para generar efectivo y equivalentes al efectivo, y

permite a los usuarios desarrollar modelos para evaluar y comparar el valor presente de los flujos netos de efectivo de diferentes entidades.

Métodos de presentación

Directo

Se presentan por separado las principales categorías de cobros y pagos en términos brutos

La información acerca de las principales

categorías de cobros o pagos en términos brutos puede ser obtenida por uno de los siguientes procedimientos:

(a) utilizando los registros contables de la entidad

(b) ajustando las ventas y el costo de las ventas (para el caso de las entidades financieras, los intereses recibidos e ingresos asimilables y los gastos por intereses y otros gastos asimilables), así como otras partidas en el estado del resultado integral

Indirecto

Se comienza presentando la ganancia o pérdida en términos netos, cifra que se corrige luego por los efectos de las transacciones no monetarias, por todo tipo de partidas de pago diferido y acumulaciones (o devengos) que son la causa de cobros y pagos en el pasado o en el futuro, así como de las partidas de pérdidas o ganancias asociadas con flujos de efectivo de operaciones clasificadas como de inversión o financiación.

En el método indirecto, el flujo neto por actividades de operación se determina corrigiendo la ganancia o la pérdida por los efectos de:

(a) los cambios habidos durante el periodo en los inventarios y en las partidas por cobrar y por pagar derivadas de las actividades de operación

(b) las partidas sin reflejo en el efectivo, tales como depreciación, provisiones, impuestos diferidos, pérdidas y

ganancias de cambio no realizadas y participación en ganancias no distribuidas de asociadas

(c) Cualquier otra partida cuyos efectos monetarios se consideren flujos de efectivo de inversión o financiación.