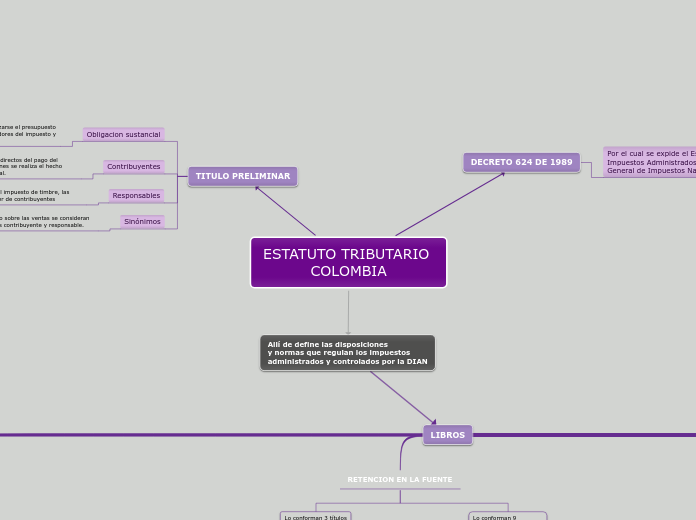

ESTATUTO TRIBUTARIO COLOMBIA

DECRETO 624 DE 1989

Por el cual se expide el Estatuto Tributario de los Impuestos Administrados por la Dirección General de Impuestos Nacionales

TITULO PRELIMINAR

Obligacion sustancial

La obligación tributaria sustancial se origina al realizarse el presupuesto o los presupuestos previstos en la ley como generadores del impuesto y ella tiene por objeto el pago del tributo.

Contribuyentes

Son contribuyentes o responsables directos del pago del tributo los sujetos respecto de quienes se realiza el hecho generador de la obligación sustancial.

Responsables

Son responsables para efectos del impuesto de timbre, las personas que, sin tener el carácter de contribuyentes

Sinónimos

Para fines del impuesto sobre las ventas se consideran sinónimos los términos contribuyente y responsable.

Allí de define las disposiciones

y normas que regulan los impuestos

administrados y controlados por la DIAN

LIBROS

IMPUESTO DE RENTA Y

COMPLEMENTARIOS

Impuesto sobre la renta y commplementarios

Disposiciones generales del

articulo 5° hasta el 6°, donde

se establece al impuesto de

renta y complementarios como

un solo tributo.

Sujetos pasivos del articulo

7° hasta el 21-1° todo lo

referido a los contribuyentes

y las formas en que las normas

son aplicadas.

No contribuyentes del articulo

22° hasta el 21-1° todo lo

referido a los contribuyentes

y las formas en que las normas

son aplicadas.

Lo conforman 6 titulos

RENTA

Se divide en

Ingresos

Costos

Naturaleza de los activos

Costo de los activos movibles

Otras normas

Costo de los activos fijos

Deducciones

Salarios

Impuestos deducibles

Intereses

Rentas excentas

De trabajo

Derechos de autor

Empresas comunitarias

Renta liquida

Presuntiva

Contrato servicios autonomos

Renta bruta especiales

Activos biológicos

Actividades de seguros y capitalizacion

Renta vitalica y fiducia

Renta bruta

PATRIMONIO

Patrimonio Bruto

Patrimonio liquido

Deudas

Bienes exentos

Tarifas

REMESAS

Generalidades

Determinaciones

Excepciones

Disposiciones varias

AJUSTE INTEGRAL POR INFLACION

APARTIR DEL 1992

REGIMEN TRIBUTARIO

ESPECIAL

GANACIAS OCACIONALES

Ingresos susceptibles

Exentas

Netas

Tarifa

Regimen desde 1992

RETENCION EN LA FUENTE

Lo conforman 3 títulos

Disposiciones generales

Obligaciones del agente retenedor

Conceptos sujetos a retencion

Lo conforman 9 capitulos

Rendimientos Financieros

Dividendos y participaciones

Honorarios, comisiones servicios y arrendamientos

Enajenación de activos fijos de personas naturales

Ingresos laborales

Otros ingresos tributarios

lotería, rifas , apuestas y similares

Patrimonio

Por pagos al exterior

PROCEDIMIENTO TRIBUTARIO

Posee 11 titulos

Actuación

Deberes y obligaciones

Sanciones

Determinación del impuesto

Discusión de actos de la

administración

Regimen probatorio

Extinción de la obligación

Cobro coactivo

Intervencion de la Administracion

Devoluciones

Otras disposiciones

IMPUESTO DE TIMBRE NACIONAL

Posee 10 títulos

Sujetos pasivos

actuaciones gravadas y tarifas

Causacion

No Causacion

Actuaciones y documentos exentos

Pago

Facultades de la administracion

Obligaciones y prohibiciones de funcionarios

Sanaciones

Disposiciones varias

IMPUESTO SOBRE LAS VENTAS

Lo conforman 9 títulos

Hecho generador

Causación

Responsables

Base gravable

Tarifas

Bienes exentos

Determinación del impuesto

a cargo del responsable del

regimen común

Regimen simplificado

Procedimientos y actuaciones

especiales en el impuesto sobre las ventas

GRAVAMEN A LOS MOVIMIENTOS FINANCERIOS

Comprende todo lo relacionado a los movimientos finacieros

como lo es el 4*1000

Sujetos pasivos

Hecho generador

Tarifas

Base gravable

Pago

Exenciones

agentes de retencion