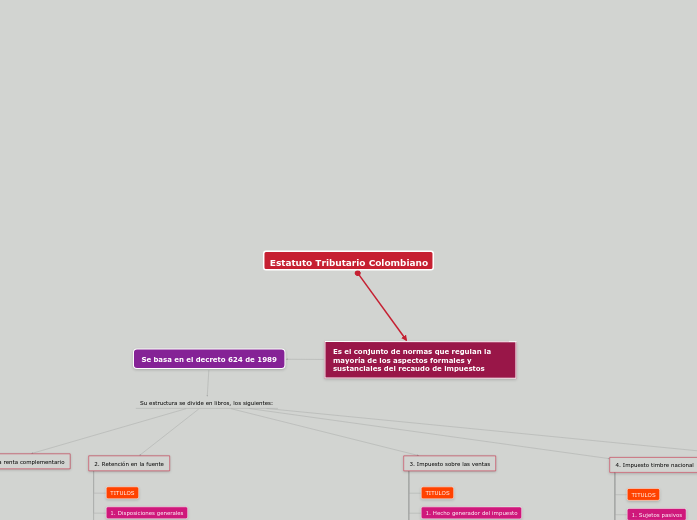

Estatuto Tributario Colombiano

Es el conjunto de normas que regulan la mayoría de los aspectos formales y sustanciales del recaudo de impuestos

Se basa en el decreto 624 de 1989

Su estructura se divide en libros, los siguientes:

1. Impuesto sobre la renta complementario

TITULOS

1.Renta

Capitulos

C1 INGRESOS, C2 GASTOS, C3 RENTA BRUTA, C4 RENTA BRUTA ESPECIAL, C5 DEDUCCIONES, C6 RENTA LIQUIDA, C7 RENTA GRAVABLE, C8 TARIFA E IMPUESTO DE RENTA, C9 RENTAS EXCENTAS, C10 DESCUENTOS TRIBUTARIOS, C11 PRECIOS DE TRANSFERENCIA.

2. Patrimonio

Capitulos

C1 PATRIMONIO BRUTO, C2 PATRIMONIO LIQUIDO, C3 DEUDAS , C4 BIENES EXCENTOS DEL IMPUESTO DEL PATRIMONIO, C5 TARIFAS DEL IMPUESTO DEL PATRIMONIO.

3. Ganancias ocacionales

Capítulos

C1 INGRESO SUCEPTIBLE DE CONSTRUIR GANANCIA OCACIONAL, C2 GANANCIAS OCACIONALES EXCENTAS, C3 GANANCIA OCACIONAL NETA , C4 TARIFAS DEL IMPUESTO DE GANANCIAS OCACIONALES, C5 REGIMEN APLICABLE A PARTIR DE 1192 PARA ALGUNOS CONTRIBUYENTES.

4. Remesas

Capítulos

C1 GENERALIDADES, C2 DETERMINACION DEL IMPUESTO DE REMESAS , C3 EXCEPCIONES AL IMPUESTO DE REMESAS, C4 DISPOSICIONES VARIAS.

2. Ajuste integral

Capítulos

C1 AMBITO DE APLICACIÓN, C2 AJUSTE DE LOS ACTIVOS , C3 EXCEPCIONES, C4 AJUSTES AL PATRIMONIO, C5 AJUSTES EN LAS CUENTAS DE RESULTADOS, C6 NORMAS DE TRANSICIÓN.

3. Impuesto sobre las ventas

TITULOS

1. Hecho generador del impuesto

2. Causación del impuesto

3. Responsabilidad del impuesto

4. Base gravable

5. Tarifas

6. Bienes exentos

7. Determinación de impuesto a cargo del responsable del regimen

8. Regimen simplificado

9. Procedimiento y actuaciones especiales en el impuesto sobre las ventas

2. Retención en la fuente

TITULOS

1. Disposiciones generales

2. Obligación del agente retenedor

4. Conceptos sujetos a Retención

Capítulos

C1 INGRESOS LABORALES, C2 DIVIDENTOS Y PARTICIPACIONES, C3 HONORARIOS, COMISIONES Y SERVICIOS DE RRENDAMIENTO, C4 RENDIMIENTOS FINANCIEROS, C5 ENAJENACIÓN DE ACTIVOS FIJOS PERSONAS NATURALES, C6 OTROS INGRESOS TRIBUTARIOS, C7 LOTERIAS, RIFAS, APUESTAS Y SIMILARES, C8 PATRIMONIO, C9 PAGOS AL EXTERIOR

4. Impuesto timbre nacional

TITULOS

1. Sujetos pasivos

2. Actuaciones gravadas y sus tarifas

3. Causación del impuesto de timbre para algunas actuaciones

4. No causan impuesto de timbre

5. Actuaciones y documentes extensos del impuesto de timbre

6. Pago del impuesto de timbre

7. Facultades de la administración para el control y recaudo del impuesto de timbre

8. Obligaciones y prohibiciones de los funcionarios

9. Sanciones

10. Disposiciones varias

5. Procedimiento tributario

TITULOS

1. Actuación

2. Deberes y obligaciones formales

Capitulos

C1 NORMAS COMUNES, C2 DECLARACIONES TRIBUTARIAS C3 OTROS DEBERES FORMALES DE LOS SUJETOS PASIVOS DE OBLIG

Subtopic

3. Sanciones

4. Determinación del impuesto e imposición de sanciones

Capítulos

C1 NORMAS GENERALES, C2 LIQUIDACIONES OFICIALES.

5. Discusión de los actos de la administración

6. Regimen probatorio

Capítulos

C1 DISPOCISIONES GENERALES, C2 MEDIOS DE PRUEBA, C3 CIRCUNSTANCIAS ESPECIALES QUE DEBEN SER APOYADAS POR EL CONTRIBUYENTE

7. Extinción de la obligación tributaria

8. Cobro coactivo

9. Intervención de la administración

10. Devoluciones

11. Otras disposiciones procedimentales