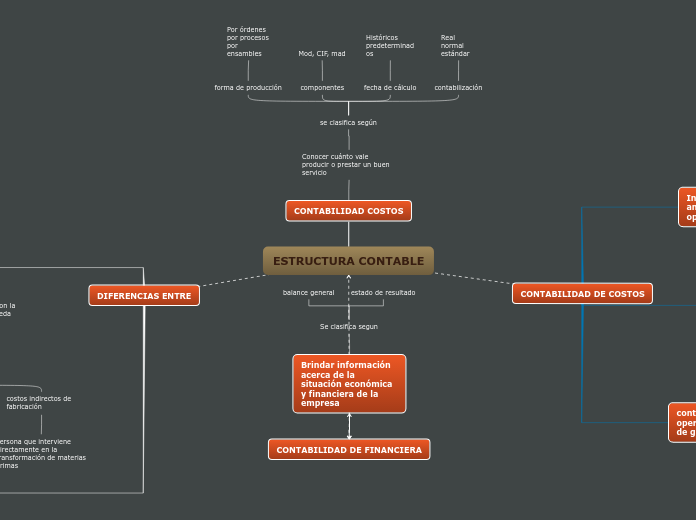

ESTRUCTURA CONTABLE

CONTABILIDAD COSTOS

Conocer cuánto vale producir o prestar un buen servicio

se clasifica según

forma de producción

Por órdenes por procesos por ensambles

componentes

Mod, CIF, mad

fecha de cálculo

Históricos predeterminados

contabilización

Real normal estándar

DIFERENCIAS ENTRE

COSTOS

Desembolso involucrados con la producción y cuyo valor queda capitalizado en el producto

Constituidas por elementos como

Materias primas

Materiales e insumo principal

mano de obra directa

Demás costos y desprendibles para elaborar los productos

costos indirectos de fabricación

Persona que interviene directamente en la transformación de materias primas

GASTOS

Desembolso relacionados con funciones de apoyo y cuyos valores no son capitalizadas

Principales elementos

De administración

Desembolso relacionados con el personal administrativo servicios públicos depreciaciones seguros

De ventas

desembolso relacionados con el personal de ventas publicidad fletes

CONTABILIDAD DE COSTOS

Información amplia y oportuna

determinación correcta de un costo unitario

Fijación de precios de venta

Evaluación de la producción terminada

evaluación de los productos en proceso

determinación del costo de producto de lo vendido

normas o políticas de operación o explotación

indicativos para la planeación y control del presupuesto

control de operaciones de gastos

CONTABILIDAD DE FINANCIERA

Brindar información acerca de la situación económica y financiera de la empresa

Se clasifica segun

balance general

estado de resultado