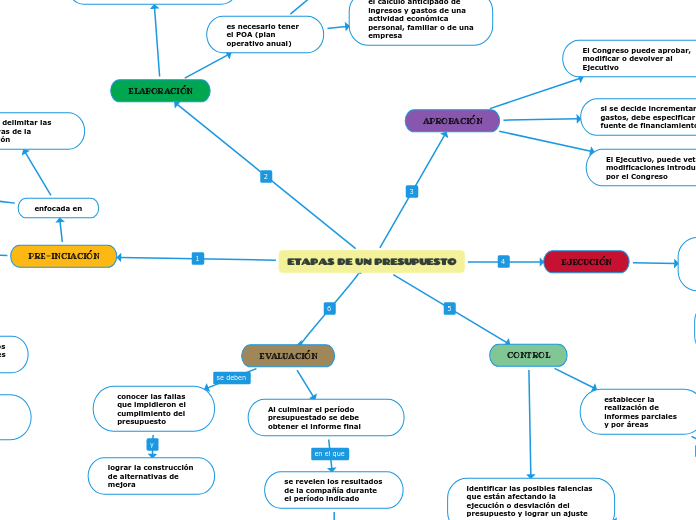

ETAPAS DE UN PRESUPUESTO

PRE-INCIACIÓN

herramientas de evaluación y gestión de recolección de información

enfocada en

plantear y delimitar las expectativas de la organización

posibilidades para su cumplimiento

ELABORACIÓN

los conceptos adquieren una dimensión monetaria de la organización

es necesario tener el POA (plan operativo anual)

el cálculo anticipado de ingresos y gastos de una actividad económica personal, familiar o de una empresa

el cual adquirirá dimensión monetaria a través del presupuesto

APROBACIÓN

El Congreso puede aprobar, modificar o devolver al Ejecutivo

reformulación del proyecto de presupuesto

si se decide incrementar los gastos, debe especificar la fuente de financiamiento

El Ejecutivo, puede vetar las modificaciones introducidas por el Congreso

EJECUCIÓN

El líder de presupuestos tiene la labor de integrar a las diferentes áreas

a la consecución de las metas trazadas en el presupuesto

se pueda trasladar a cada uno de los niveles

la importancia dentro de la operación y el cumplimiento del presupuesto.

CONTROL

establecer la realización de informes parciales y por áreas

el equipo presupuestal o financiero sea el responsable de la consolidación

se pueda cotejar de manera oportuna el curso y los resultados de la operación empresarial con los datos que han sido presupuestados

identificar las posibles falencias que están afectando la ejecución o desviación del presupuesto y lograr un ajuste oportuno

EVALUACIÓN

Al culminar el período presupuestado se debe obtener el informe final

se revelen los resultados de la compañía durante el período indicado

el cumplimiento de las variables presupuestadas

las gestiones organizacionales para la optimización de los resultados.

conocer las fallas que impidieron el cumplimiento del presupuesto

lograr la construcción de alternativas de mejora

determinar y analizar las estrategias o las opciones de crecimiento

para interpretar los objetivos generales y específicos

definidos por la gerencia o por el máximo órgano directivo.