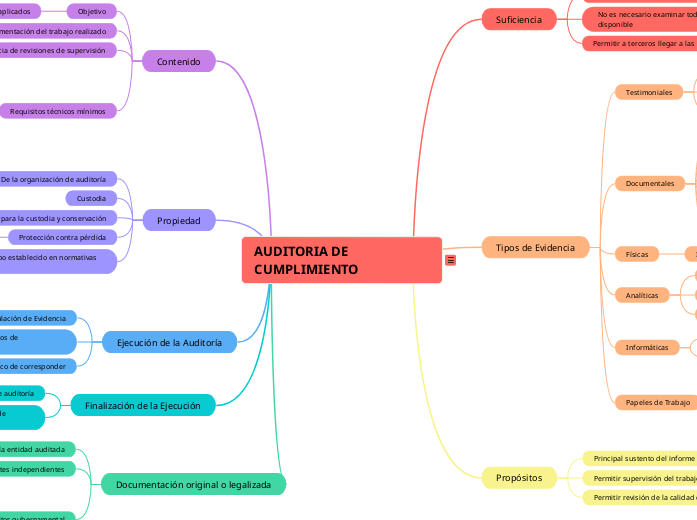

AUDITORIA DE CUMPLIMIENTO

Suficiencia

Sustentación de conclusiones del auditor

No es necesario examinar toda la información disponible

Permitir a terceros llegar a las mismas conclusiones

Tipos de Evidencia

Testimoniales

Entrevistas

Encuestas

Confirmaciones

Documentales

Contratos

Comprobantes

Facturas

Informes

Planillas

Actas

Físicas

Inspección u observación directa

Analíticas

Cálculos

Estimaciones

Comparaciones

Informáticas

Soportes electrónicos e informáticos

Programas y aplicaciones

Papeles de Trabajo

Conservación

Documentos elaborados u obtenidos por el auditor

Compendio de documentos que sustentan los resultados de la auditoría

Propósitos

Principal sustento del informe de auditoría

Permitir supervisión del trabajo realizado

Permitir revisión de la calidad de la auditoría

Contenido

Objetivo

Alcance y procedimientos aplicados

Documentación del trabajo realizado

Evidencia de revisiones de supervisión

Requisitos técnicos mínimos

Nombre de la entidad

Propósito de la cédula

Fuentes de información

Referencias

Fecha y rúbrica del auditor

Propiedad

De la organización de auditoría

Custodia

Procedimientos para la custodia y conservación

Protección contra pérdida

destrucción o revelación no autorizada

Mantener por el tiempo establecido en normativas legales

Ejecución de la Auditoría

Acumulación de Evidencia

Establecimiento de posibles indicios de responsabilidad

Apoyo legal y técnico de corresponder

Finalización de la Ejecución

Proyecto del informe de auditoría

Informe legal que determine la existencia de indicios de responsabilidad

Documentación original o legalizada

Obtención de la entidad auditada

Obtención de fuentes independientes

Obtención directa por el auditor gubernamental

Recuentos físicos

Observación

Cálculos

Inspección física