FLUJOS DE EFECTIVO

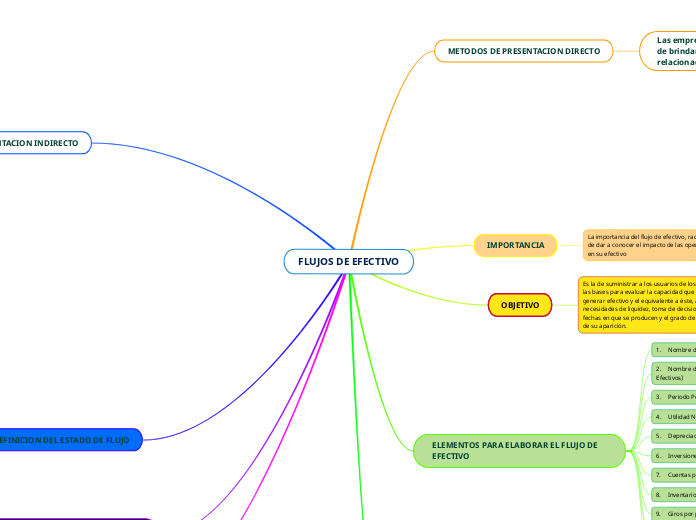

METODOS DE PRESENTACION DIRECTO

Las empresas que elijan este método deben de brindar información de los movimientos relacionados con:

1. Cobranza en efectivo a los clientes.

2. Efectivo que ha sido recibido por concepto de intereses, dividendos y rendimientos sobre inversiones.

3. Cobros derivados de la operación.

4. Pagos en efectivo a personal y proveedores.

5. Pagos en efectivo por concepto de intereses bancarios.

6. Pagos realizados en efectivo relacionados a impuestos.

IMPORTANCIA

La importancia del flujo de efectivo, radica no solo en el hecho de dar a conocer el impacto de las operaciones de la entidad en su efectivo

sino también señalar el origen de los flujos de efectivo generados y el destino de los flujos aplicados

OBJETIVO

Es la de suministrar a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la empresa para generar efectivo y el equivalente a éste, así como sus necesidades de liquidez, toma de decisiones económicas, las fechas en que se producen y el grado de certidumbre relativa de su aparición.

ELEMENTOS PARA ELABORAR EL FLUJO DE EFECTIVO

1. Nombre de la Empresa

2. Nombre del Estado Financiero en este caso (Flujos de Efectivos)

3. Periodo Perteneciente

4. Utilidad Neta

5. Depreciación

6. Inversiones a corto plazo

7. Cuentas por cobrar

8. Inventario

9. Giros por pagar

10. Pasivos acumulados por pagar

11. Efectivo proveniente de las operaciones

USOS

Y los es la forma en que se gastan los recursos obtenidos.

METODOS DE PRESENTACION INDIRECTO

Para la elaboración de este método se debe preparar una conciliación entre la utilidad neta y el flujo de efectivo de las actividades de operación, la cual debe informar de manera separada todas las partidas conciliatorias. En este caso se toma como punto inicial o base la utilidad. Entre las partidas mencionadas están:

1. Depreciación y amortización

2. Diferencias por fluctuaciones cambiarias.

3. Utilidad o pérdida en ventas de propiedades, equipo u otros activos de operación.

4. Cambios en las cuentas operacionales como: cuentas por cobrar, inventarios, cuentas por pagar, pasivos, etc.

Esta técnica para realizar el flujo de efectivo puede resultar más compleja ya que incluye en el cálculo cuentas que no representan una salida o entrada de efectivo tangible como pueden ser las depreciaciones.

6. Utilidades o pérdidas en venta de propiedad, planta y equipo, inversiones u otros activos operacionales.

7. Corrección monetaria del periodo de las cuentas del balance.

8. Cambio en rubros operacionales, tales como: aumento o disminuciones en cuentas por cobrar, inventarios, cuentas por pagar, pasivos estimados y provisiones.

DEFINICION DEL ESTADO DE FLUJO

El estado de flujo en efectivo es un estado financiero básico que informa sobre las variaciones y movimientos de efectivo y sus equivalentes en un periodo determinado.

Según la NIF-B2, el estado de flujo de efectivo es un estado que muestra las fuentes y aplicaciones del efectivo de la entidad durante un periodo, las cuales se clasifican en actividades de operación, inversión y de financiamiento.

ESTRUCTURA DEL ESTADO DE FLUJO DE EFECTIVO

1). ACTIVIDADES DE OPERACIÓN

2). ACTIVIDADES DE INVERSION

3). ACTIVIDADES DE FINANCIACION

FUENTES

La fuente en el Flujo Efectivo es la forma en que se obtienen los ingresos.