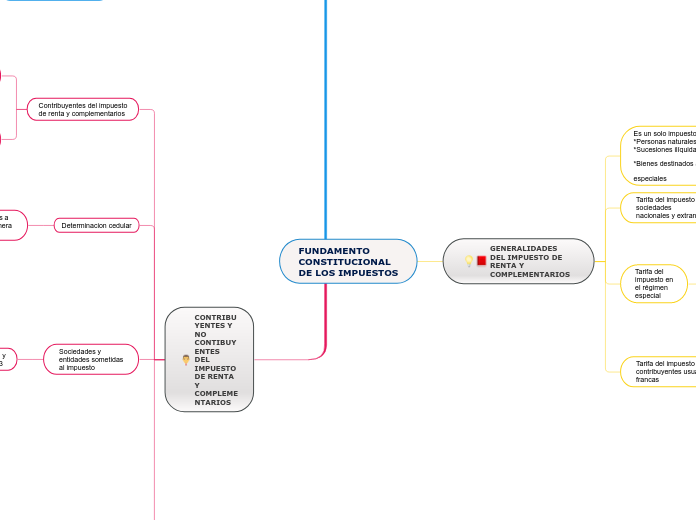

FUNDAMENTO

CONSTITUCIONAL

DE LOS IMPUESTOS

GENERALIDADES DEL IMPUESTO DE RENTA Y COMPLEMENTARIOS

Es un solo impuesto

*Personas naturales

*Sucesiones ilíquidas

*Bienes destinados a fines

especiales

La renta, ganancias ocasionales, el

patrimonio y la transferencia de

rentas y ganancias ocasionales al

exterior

Contribuyentes y régimen

general

Tarifa del impuesto de renta en sociedades

nacionales y extranjeras

Art 240 E.T y Ley 1819 Las sociedades

anónimas, limitadas y las sociedades

extranjeras

Tarifa del

impuesto en

el régimen

especial

Tarifa única 20%

sobre el valor de

los beneficios

netos o

excedentes

Modificación estructural

2016 (ley 1819 de 2016)

introdujo al régimen

tributario especial, art

140 cambio art 19 del ET,

para que las asociaciones,

fundaciones y

corporaciones puedan

solicitar su calificación.

*Estar constituidas

de manera legal. *el objeto social de

la entidad debe ser

de interés general en

una o varias de las

actividades. *los aportes no

deben ser

reembolsarse y los

excedentes no

pueden ser

distribuidos.

Contemplado al art 19,

numeral el ET, si cumplen los

requisitos la tarifa del

impuesto de renta será del

0%

Tarifa del impuesto en

contribuyentes usuarios de las zonas

francas

Los contribuyentes de zonas

francas que hayan suscrito un

contrato de estabilidad

jurídica no tendrán derecho a

la exoneración de los aportes

del art 114 del ET.

Contribuir,

financiamiento de

los gastos e

inversiones

ART. 9

s

ART. 363

Sistema tributario se

fundamenta en principios:

Equidad, eficiencia

y progresividad

Equidad vertical

Iguales gravados iguales,

desiguales gravados desiguales

Equidad horizontal

Los impuestos

deben ser iguales

Si el legislador, pretende crear

un impuesto se expresan

elementos esenciales

SUJETO ACTIVO

SUJETO ACTIVO

SUJETO ACTIVO

SUJETO ACTIVO

HECHO IMPOSIBLE

CONTRIBUYENTES Y NO CONTIBUYENTES

DEL IMPUESTO DE RENTA Y

COMPLEMENTARIOS

Contribuyentes del impuesto

de renta y complementarios

Régimen

general u

ordinario

Pertenecen

contribuyentes del

impuesto, salvo los

que estén dentro

del tratamiento

especial del tributo

Personas naturales

residentes y no residentes

(E.T. Art, 7,9,11)

*Individuos

*Sucesiones

ilíquidas

*Las asignaciones

y donaciones

modales

Determinacion cedular

La depuración de las rentas correspondientes a

cada una de las cedulas se efectuara de manera

independiente

Rentas de trabajo

Pensiones

Rentas de capital

Rentas no laborales

Dividendos y participaciones

Sociedades y

entidades sometidas

al impuesto

Sociedades limitadas y

asimiladas E.T. art, 13

*Colectivas

*En comaditas simple

*Ordinarias de minas

*Irregulares de hecho con

características de limitadas

*Comunidades organizadas

*Corporaciones y asociaciones

con fines de lucro

*fundaciones de interés

privado

*Empresas unipersonales

*Corporaciones, fundaciones y

asociaciones sin animo de

lucro, objeto social diferente al

del numeral 1 del Art, 19 E.T.

* Corporaciones, fundaciones y

asociaciones sin animo

Régimen tributario especial

Los contribuyentes que se someten al impuesto sobre la renta y

complementarios, conforme al régimen tributario especial

contemplado en el titulo VI del libro primero del E.T.

*Las corporaciones, fundaciones y asociaciones sin

ánimo de lucro

*las personas jurídicas sin ánimo de lucro que realizan

actividades de captación y colocación de recursos

financieros y se encuentren sometidas a la vigilancia de

la superintendencia bancaria

*los fondos mutuos de inversión y las asociaciones

gremiales respecto de sus actividades industriales y de

mercadeo

Subto*las cooperativas, sus asociaciones, uniones, ligas

centrales, organismos de grado superior de carácter

financiero, asociaciones mutualistas, instituciones

auxiliares del cooperativismo, confederaciones

cooperativas, previstas en la legislación cooperativa,

vigilados por alguna superintendencia u organismo de

control.

*la ley 795/03, art. 108 le otorgo exención de

impuestos nacionales diferentes del impuesto sobre

las ventas a fogacoop. El decreto 4583 de 2006 señala

que fogacoop es contribuyente del régimen especial