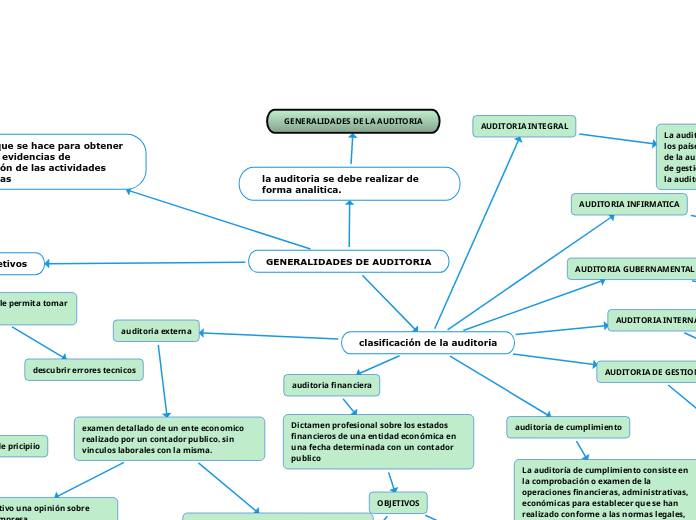

GENERALIDADES DE AUDITORIA

proceso que se hace para obtener y evaluar evidencias de información de las actividades económicas

objetivos

emitir un diagnostico que le permita tomar desiciones

describir fraudes

describir errores de pricipiio

descubrir errores tecnicos

la auditoria se debe realizar de forma analitica.

GENERALIDADES DE LA AUDITORIA

clasificación de la auditoria

auditoria externa

examen detallado de un ente economico realizado por un contador publico. sin vinculos laborales con la misma.

tiene como objetivo una opinión sobre como opera la empresa

formula sugerencias para su mejoramiento

auditoria financiera

Dictamen profesional sobre los estados financieros de una entidad económica en una fecha determinada con un contador publico

OBJETIVOS

revision o examen de los estados financieros por un contador publico

con el fin de aumentar la que la información posee

AUDITORIA INTERNA

examen critico y sistemático realizado por un profesional con vínculos laborales con la misma. con el objetivo de emitir informes y sugerencias para el mejoramiento.

AUDITORIA GUBERNAMENTAL

El proceso que consiste en el examen crítico y sistemático del sistema de gestión fiscal de la administración pública y de los particulares o entidades que manejen fondos o bienes de la Nación, realizado por las Contralorías General de la República

AUDITORIA INFIRMATICA

El proceso que consiste en el examen crítico, sistemático y detallado del sistema de información automático de un ente, realizado con independencia y utilizando técnicas específicas

AUDITORIA INTEGRAL

La auditoría integral se ha desarrollado en los países industrializados es la integración de la auditoría financiera con la auditoría de gestión, la auditoría de control interno y la auditoría de cumplimiento

auditoria de cumplimiento

La auditoría de cumplimiento consiste en la comprobación o examen de la operaciones financieras, administrativas, económicas para establecer que se han realizado conforme a las normas legales, estatutarias y de procedimientos

AUDITORIA DE GESTION

El proceso que consiste en el examen crítico, sistemático y detallado del sistema de información de gestión de un ente, realizado con independencia y utilizando técnicas específicas, con el propósito de emitir un informe profesional sobre la eficacia eficiencia y economicidad en el manejo de los recursos