GENERALIDADES DE TRIBUTO

CLASES DE TRIBUTO EN COLOMBIA

CONTRIBUCIONES: esta clase de tributo se origina en la obtención de un beneficio particular de obras destinadas para el bienestar general. Las contribuciones se consideran tributos obligatorios aunque en menor medida que los impuestos. Un ejemplo de contribución es: la contribución por valorización, que se genera en la realización de obras públicas o de inversión social, efectuadas por el Estado y que generan un mayor valor de los predios cercanos.

Hecho generador:Obtención de beneficios producto de inversión estatal Tipo de obligación:Obligatoriedad media Contraprestacion directa:Beneficio recibido

TASAS: son los aportes que se pagan al Estado, como remuneración por los servicios que este presta; generalmente son de carácter voluntario, puesto que la actividad que los genera es producto de decisiones libres. Ejemplos de tasas en Colombia: peajes (producto de la decisión libre de viajar), sobretasa a la gasolina (producto de la decisión libre a tener un medio de transporte propio), entre otros servicios que presta el Estado.

Tipo de obligación:Beneficio por servicios estatales. Tipo de obligación Obligatoriedad Baja. Contraprestacion directa:Servicio prestado

IMPUESTOS: Son dineros que pagan los particulares y por los que el Estado no se obliga a dar ninguna contraprestación. El objeto de los impuestos es principalmente atender las obligaciones públicas de inversión; dos ejemplos de impuestos son: impuesto de Renta y complementarios, y el Impuesto sobre las ventas -IVA-.

Hecho generador: Los definidos por la ley para cada caso. Tipo de obligación: Absolutamente obligatorio. Contraprestacion directa:Inexistente

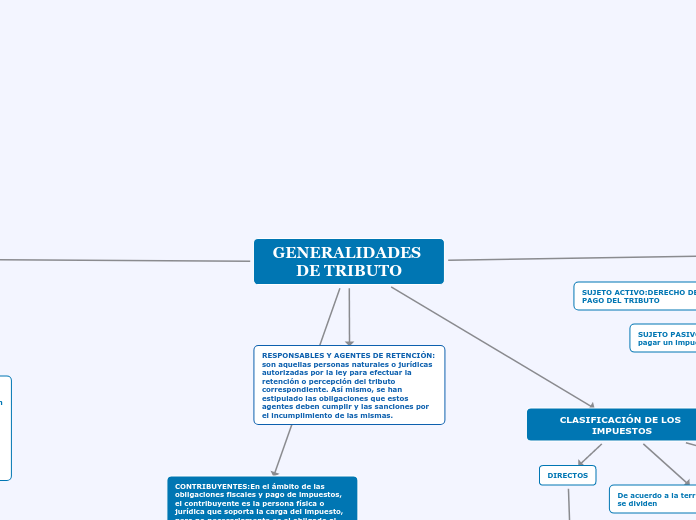

CLASIFICACIÓN DE LOS IMPUESTOS

DIRECTOS

Los directos identifican directamente al contribuyente.

· Impuesto al patrimonio.

· Impuesto sobre la renta y complementarios (incluye ganancias ocasionales

· loterías, herencias, venta de activos fijos).

· Impuesto de industria y comercio (ICA).

· Impuesto predial (aplicable solo sobre bienes inmuebles).

INDIRECTOS

Los indirectos hacen referencia a la responsabilidad del pago por medio de agentes retenedores establecidos por las entidades encargadas de administrar los impuestos.

1. Impuesto a las ventas (IVA).

2. Gravamen a los movimientos financieros (GMF).

3. Impuesto de timbre.

4. Impuesto de registro.

De acuerdo a la territoriedad los impuestos se dividen

1. Nacionales

2. Departamentales

3. Municipales

ELEMENTOS DEL TRIBUTO

SUJETO ACTIVO:DERECHO DE EXIGIR EL PAGO DEL TRIBUTO

BASE GRAVABLE: hecho grabado a la cual se le aplica la tarifa para liquidar una obligación.

SUJETO PASIVO: persona que esta sujeta a pagar un impuesto

TARIFA: es el porcentaje que se aplica sobre la base gravable para determinar el impuesto a cargo.

HECHO GENERADOR: momento de acusación de un impuesto.

LEYES TRIBUTARIAS: toda persona esta obligada a pagar los tributos que la ley imponga

CAPACIDAD CONTRIBUTARIA: virtualidad de generar la obligación tributaria

CONTRIBUYENTES:En el ámbito de las obligaciones fiscales y pago de impuestos, el contribuyente es la persona física o jurídica que soporta la carga del impuesto, pero no necesariamente es el obligado al pago del impuesto a la Hacienda Pública.

RÉGIMEN SIMPLIFICADO: personas naturales comerciantes que tengan un establecimiento de comercio.

RÉGIMEN COMÚN: toda persona jurídica (empresas)

CONTRIBUYENTE: persona natural o jurídica a quien la ley le impone una carga tributaria derivado del hecho imponible.

Tipos de Contribuyente

NATURAL

JURÍDICA