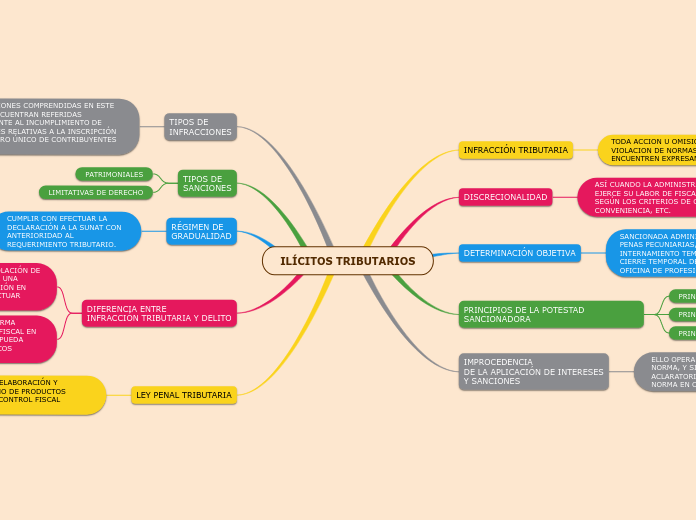

ILÍCITOS TRIBUTARIOS

INFRACCIÓN TRIBUTARIA

TODA ACCION U OMISION QUE IMPORTE LA VIOLACION DE NORMAS TRIBUTARIAS QUE SE ENCUENTREN EXPRESAMENTE TIPIFICADAS

DISCRECIONALIDAD

ASÍ CUANDO LA ADMINISTRACIÓN TRIBUTARIA EJERCE SU LABOR DE FISCALIZACIÓN ACTÚA SEGÚN LOS CRITERIOS DE OPORTUNIDAD, CONVENIENCIA, ETC.

DETERMINACIÓN OBJETIVA

SANCIONADA ADMINISTRATIVAMENTE CON PENAS PECUNIARIAS, COMISO DE BIENES, INTERNAMIENTO TEMPORAL DE VEHÍCULOS, CIERRE TEMPORAL DE ESTABLECIMIENTO U OFICINA DE PROFESIONALES INDEPENDIENTES

PRINCIPIOS DE LA POTESTAD SANCIONADORA

PRINCIPIO DE LEGALIDAD

PRINCIPIO DE TIPICIDAD

PRINCIPIO DE PROPORCIONALIDAD

IMPROCEDENCIA

DE LA APLICACIÓN DE INTERESES

Y SANCIONES

ELLO OPERA HASTA LA ACLARACIÓN DE LA NORMA, Y SIEMPRE QUE LA NORMA ACLARATORIA INDIQUE LA APLICACIÓN DE LA NORMA EN COMENTARIO.

TIPOS DE

INFRACCIONES

LAS INFRACCIONES COMPRENDIDAS EN ESTE GRUPO DE ENCUENTRAN REFERIDAS PRINCIPALMENTE AL INCUMPLIMIENTO DE OBLIGACIONES RELATIVAS A LA INSCRIPCIÓN EN EL REGISTRO ÚNICO DE CONTRIBUYENTES (RUC

TIPOS DE

SANCIONES

PATRIMONIALES

LIMITATIVAS DE DERECHO

RÉGIMEN DE

GRADUALIDAD

CUMPLIR CON EFECTUAR LA

DECLARACIÓN A LA SUNAT CON

ANTERIORIDAD AL

REQUERIMIENTO TRIBUTARIO.

DIFERENCIA ENTRE

INFRACCIÓN TRIBUTARIA Y DELITO

INFRACCIÓN TRIBUTARIA: ES LA VIOLACIÓN DE LA NORMA TRIBUTARIA QUE GENERA UNA PERTURBACIÓN EN LA ADMINISTRACIÓN EN TANTO QUE IMPIDE QUE PUEDA EFECTUAR CORRECTAMENTE SUS FUNCIONES

DELITO: ES LA VIOLACIÓN DE LA NORMA TRIBUTARIA GENERA UN PERJUICIO FISCAL EN TANTO QUE IMPIDE QUE EL ESTADO PUEDA CONTAR CON LOS RECURSOS PÚBLICOS NECESARIOS

LEY PENAL TRIBUTARIA

TIPIFICA EL DELITO DE ELABORACIÓN Y COMERCIO CLANDESTINO DE PRODUCTOS GRABADOS SUJETOS A CONTROL FISCAL (ARTICULOS 271 Y 272)