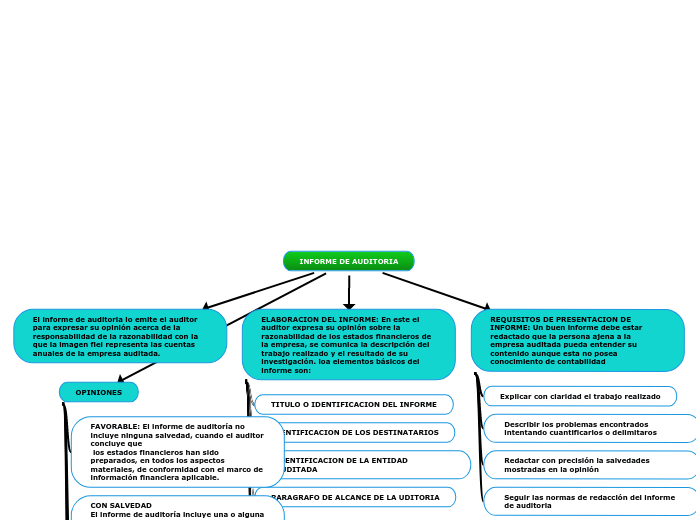

INFORME DE AUDITORIA

El informe de auditoria lo emite el auditor para expresar su opinión acerca de la responsabilidad de la razonabilidad con la que la imagen fiel representa las cuentas anuales de la empresa auditada.

ELABORACION DEL INFORME: En este el auditor expresa su opinión sobre la razonabilidad de los estados financieros de la empresa, se comunica la descripción del trabajo realizado y el resultado de su investigación. loa elementos básicos del informe son:

TITULO O IDENTIFICACION DEL INFORME

IDENTIFICACION DE LOS DESTINATARIOS

IDENTIFICACION DE LA ENTIDAD AUDITADA

PARAGRAFO DE ALCANCE DE LA UDITORIA

Identificación de los documentos o estados que comprenden las cuentas anuales que se adjuntan en el informe

Referencia sintetizada y general a ala normativa reguladora de la actividad de auditoria

Indicación de aquellos procedimientos mencionados en las normas de auditoria

PARRAGRAFO DE SALVEDAD

PARRAGRAFO DE OPINION

PARRAGRAFO DE ENFASIS

PARRAGRAFO DE OTRAS CUESTIONES

PARRAGRAFO SOBRE EL INFORME DE GESTION

DATOS DEL AUDITOR

FIRMA DEL AUDITOR

FECHA DE EMISION DEL INFORME

OPINIONES

FAVORABLE: El informe de auditoría no incluye ninguna salvedad, cuando el auditor concluye que

los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable.

CON SALVEDAD

El informe de auditoría incluye una o alguna salvedades:

cuando habiendo obtenido evidencia de auditoría suficiente y adecuada, el auditor concluye que las incorrecciones identificadas, individualmente o de forma agregada, son materiales, pero no generalizadas, para los estados financieros; o cuando el auditor no pueda obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión, pero concluye que los posibles efectos sobre los estados financieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales, aunque no generalizados.

DESFAVORABLE O ADVERSA El informe de auditoría contiene una opinión desfavorable o adversa cuando, habiendo

obtenido evidencia de auditoría suficiente y adecuada, el auditor concluye que las

incorrecciones identificadas, individualmente o de forma agregada, son materiales y generalizadas en los estados financieros.

DENEGADA O ABSTENCION DE LA OPINION

El informe de auditoría contiene una opinión denegada o el auditor se abstiene de opinar:

cuando el auditor no pueda obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión y concluya que los posibles efectos sobre las cuentas

anuales o los estados financieros de las incorrecciones no detectadas, si las hubiera,

podrían ser materiales y generalizados; o

cuando, en circunstancias extremadamente poco frecuentes que supongan la existencia de múltiples incertidumbres, el auditor concluya que, a pesar de haber obtenido evidencia de auditoría suficiente y adecuada en relación con cada una de las incertidumbres, no es posible formarse una opinión sobre las cuentas anuales o los estados financieros debido a la posible interacción de las incertidumbres y su posible efecto acumulativo en los estados financieros.

REQUISITOS DE PRESENTACION DE INFORME: Un buen informe debe estar redactado que la persona ajena a la empresa auditada pueda entender su contenido aunque esta no posea conocimiento de contabilidad

Explicar con claridad el trabajo realizado

Describir los problemas encontrados intentando cuantificarlos o delimitaros

Redactar con precisión la salvedades mostradas en la opinión

Seguir las normas de redacción del informe de auditoria