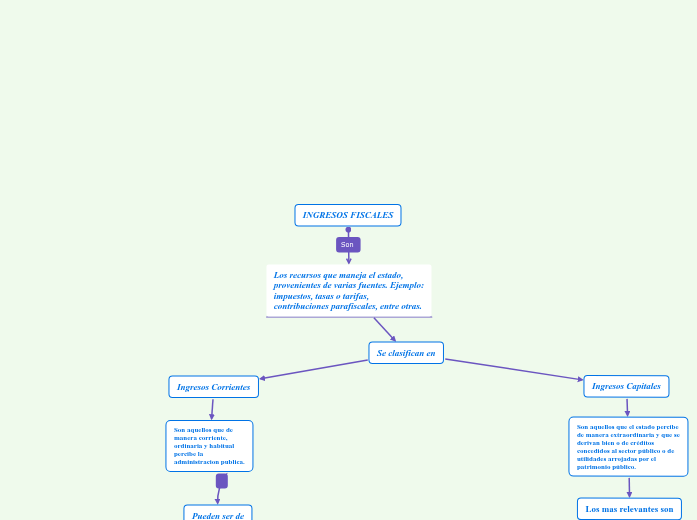

INGRESOS FISCALES

Los recursos que maneja el estado,

provenientes de varias fuentes. Ejemplo:

impuestos, tasas o tarifas,

contribuciones parafiscales, entre otras.

Se clasifican en

Ingresos Corrientes

Son aquellos que de

manera corriente,

ordinaria y habitual

percibe la

administracion publica.

Pueden ser de

Carácter Tributario

Impuestos

Constituyen una

contribución

obligatoria

impuesta

unilateralmente

por el estado.

Principios

De Representación: Se trata de

una aplicación de los principios

democráticos. En tanto los

impuestos son una pesada carga,

se considera que sea el mismo

pueblo a través de sus

representantes quien la determine.

De Equidad: Tiene dos versiones:

-Horizontal: las personas que se

hallen en idéntica situación fáctica

deben recibir el mismo tratamiento.

-Vertical: Se reconocen las

desigualdades de las situaciones

fácticas de los individuos.

De Neutralidad: Los impuestos no

son neutros sino que juegan un

papel importante no sólo en la vida

nacional y en las decisiones de los

agentes, con todo, deben propender

porque no sean el elemento

determinante del comportamiento de

los agentes económicos.

De Legalidad: Significan que

los impuestos son de

creación. Los únicos

impuestos que pueden crear

autónomamente los consejos

municipales son los

gravámenes a la propiedad

inmobiliaria por expresa

autorización de la

constitución.

De Generalidad: Los

impuestos no están hechos

para gravar a personas

determinadas y concretas

si no para la generalidad de

la población o la generalidad

de un sector de ella.

De No Confiscatoriedad: Se

dice que "el estado aprieta pero

no ahorca", en el sentido de que

los impuestos no pueden ser

tan alto que impidan a los

ciudadanos ejercer normalmente

sus actividades económicas.

De Claridad: Los motivos que

impulsan la creación de los

impuestos y los criterios de

determinación de los mismos

deben ser claros y hacerse

públicos, por eso el estado debe

efectuar una especie de

pedagogía del impuesto.

Carácter no tributario

Tasas

Es un tributo cuyo

hecho imponible consiste

en la utilización privativa

o el aprovechamiento

especial del dominio

público

Ingresos Capitales

Son aquellos que el estado percibe

de manera extraordinaria y que se

derivan bien o de créditos

concedidos al sector público o de

utilidades arrojadas por el

patrimonio público.

Los mas relevantes son

Financiamientos Públicos

Éstos representan

las fuentes

adicionales de

fondos logrados

por el Estado por

medio de la

captación del

ahorro interno o

externo

Transferencias o Donaciones

Están integrados

por los fondos

percibidos sin

contra prestación,

de sectores

internos o externos

a través de

transferencias o

donaciones

Recursos De Crédito

Son recursos

que obtiene el

Estado con un

tiempo de

vencimiento

para su pago.