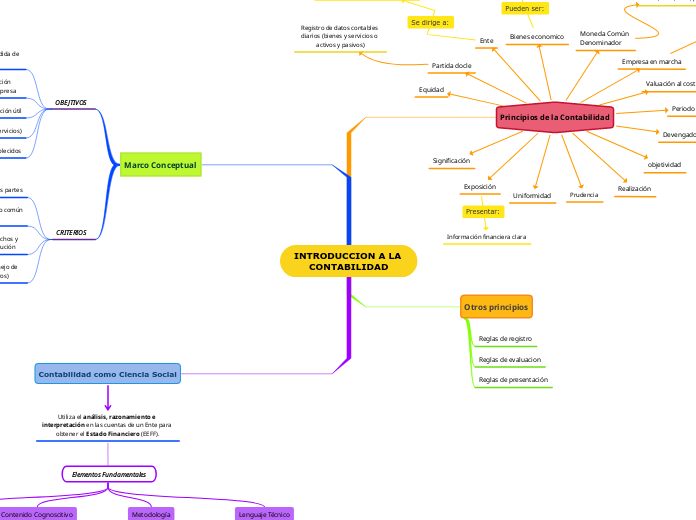

INTRODUCCION A LA CONTABILIDAD

Principios de la Contabilidad

Equidad

Valuación al costo

Ente

Personas naturales y jurídicas (propietario y empresa)

Periodo

semanal, quincena, mensual o naturalmente anual

Uniformidad

Partida docle

Registro de datos contables diarios (bienes y servicios o activos y pasivos)

Devengado

realizar el pago

Significación

Moneda Común Denominador

Soles, euro, dólar, peso. franco, yen

objetividad

Exposición

Información financiera clara

Empresa en marcha

Estado

Realización

Prudencia

Bienes economico

Consumo, inversión, Duraderos, no duraderos y capital

Otros principios

Reglas de registro

Reglas de evaluacion

Reglas de presentación

Marco Conceptual

OBEJTIVOS

Medir la utilidad o perdida de un negocio

Determinar la situación financiera de una empresa

Generar información útil

Medir los recursos (bienes y servicios)

Cumplir con los períodos establecidos

CRITERIOS

Reflejar los derechos de las partes

Utilizar el sistema monetario común

dependiendo del país

Medir cambios en los derechos y recursos según la constitución

Utilizar y controlar el manejo de otros recursos (terceros)

Contabilidad como Ciencia Social

Utiliza el análisis, razonamiento e interpretación en las cuentas de un Ente para obtener el Estado Financiero (EEFF).

Elementos Fundamentales

Objeto de estudio

Administrar el patrimonio

Contenido Cognoscitivo

Teorías, normas, leyes

Metodología

Registro de datos

Investigación científica contable

Lenguaje Técnico

Clasificación de cuentas (Plan contable General)