Por sus componentes, efectivo, valores negociables, cuentas por cobrar e inventario. También el capital de trabajo puede ser clasificado de acuerdo con el tiempo, como permanente o como temporal

Permanente

Es la cantidad de activos circulantes requerida para hacer frente a las necesidades mínimas a largo plazo de la empresa

Temporal

Es la cantidad de activos circulantes que varia con las necesidades estacionales

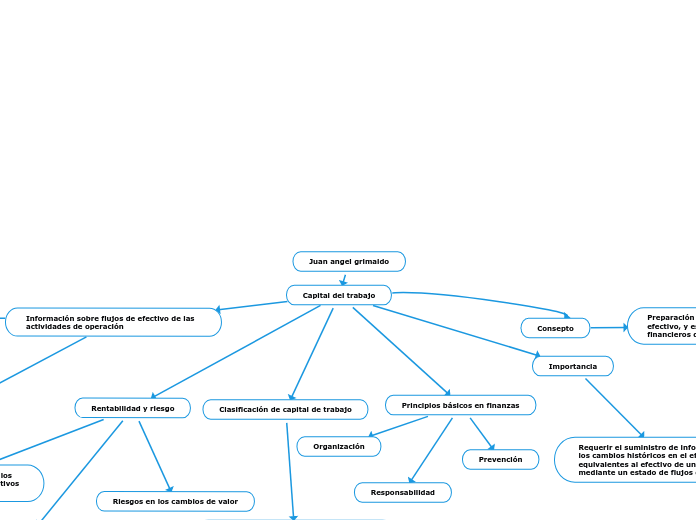

Principios básicos en finanzas

Organización

Responsabilidad

Prevención

Preparación de un estado de flujos de efectivo, y es parte integral de los estados financieros de la identidad

Rentabilidad y riesgo

Suministra información que permite a los usuarios evaluar los cambios en los activos netos de una entidad

Cumplir compromisos a corto plazo

Riesgos en los cambios de valor

Información sobre flujos de efectivo de las actividades de operación

Método directo

Revelan las principales categorías de cobros y pagos en términos brutos

Método indirecto

Se empieza presentando la ganancia o pérdida en términos netos, cifra que luego se corrige por los efectos de las transacciones monetarias, cualquier pago o acumulaciones por cobro y pagos por operaciones pasadas o futuras

Importancia

Requerir el suministro de información sobre los cambios históricos en el efectivo y equivalentes al efectivo de una entidad mediante un estado de flujos de efectivo