KLASIFIKASI BIAYA

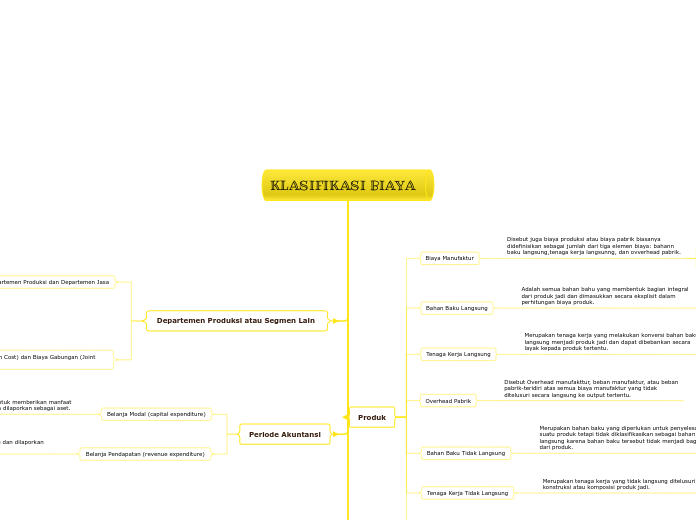

Produk

Biaya Manufaktur

Disebut juga biaya produksi atau biaya pabrik biasanya didefinisikan sebagai jumlah dari tiga elemen biaya: bahann baku langsung,tenaga kerja langsunng, dan ovverhead pabrik.

Biaya Utama (Prime cost)

Biaya Konversi

Bahan Baku Langsung

Adalah semua bahan bahu yang membentuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk.

Tenaga Kerja Langsung

Merupakan tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak kepada produk tertentu.

Overhead Pabrik

Disebut Overhead manufakttur, beban manufaktur, atau beban pabrik-teridiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu.

Bahan Baku Tidak Langsung

Merupakan bahan baku yang diperlukan untuk penyelesaian suatu produk tetapi tidak diklasifikasikan sebagai bahan baku langsung karena bahan baku tersebut tidak menjadi bagian dari produk.

Tenaga Kerja Tidak Langsung

Merupakan tenaga kerja yang tidak langsung ditelusuri ke konstruksi atau komposisi produk jadi.

Beban Komersial

Beban Pemasaran

Beban Promosi

Beban Penjual

Beban Pengiriman

Beban Administrasi

Meruoakan beban yang terjadi dalam mengarahkan dan mengendalikan organisasi.

Volume Produksi

Biaya Variabel

Jumlah total biaya variable berubah secara proporsional terhadap perubahan aktivitas dalam rentang yang relevan (relevan range). Dengan kata lain, biaya variabel menunjukkan jumlah per unit yang relatif konstan dengan berubahnya aktivitas dalam rentang yang relevan.

Biaya Tetap

Bersifat konstan secara total dalam rentang yang relevan. dengan kata lain, biaya tetap per unit semakin kecil seiring dengan meningkatnya aktivitas dalam rentang yang relevan.

Biaya Semivariabel

Biaya Tetap

Biaya Variabel

Departemen Produksi atau Segmen Lain

Departemen Produksi dan Departemen Jasa

Departemen produksi

Operasi manual dan operasi mesin seperti pembentukan dan perakitan dilakukan secara langsung pada produk atau bagian-bagian dari produk.

Departemen Jasa

Jasa diberikan untuk keuntungan departemen lain. Dalam beberapa kasus, jasa ini juga dinikmati oleh departemen jasa yang lain maupun departemen produksi.

Biaya Bersama (Common Cost) dan Biaya Gabungan (Joint Cost)

Biaya Bersama (Common Cost)

Biaya dari fasilitas atau jasa yang digunakan oleh dua atau lebih operasi.

Biaya Gabungan (Joint Cost)

Terjadi ketika produksi dari suatu produk menghasilkan satu atau beberapa produk lain tanpa dapat dihindari.

Periode Akuntansi

Belanja Modal (capital expenditure)

Suatu belanja modal dimaksudkan untuk memberikan manfaat pada periode-periode mendatang dan dilaporkan sebagai aset.

Belanja Pendapatan (revenue expenditure)

Memberikan manfaat untuk periode sekarang dan dilaporkan sebagai beban.

Suatu Keputusan, Tindakan, atau Evaluasi

Biaya Diferensial

Merupakan salah satu nama dari biaya yang relevan untuk suatu pilihan diantara banyak alternatif lainnya. Biaya Diferensial sering kali disebut sebagai biaya marjinal atau biaya inkremental.