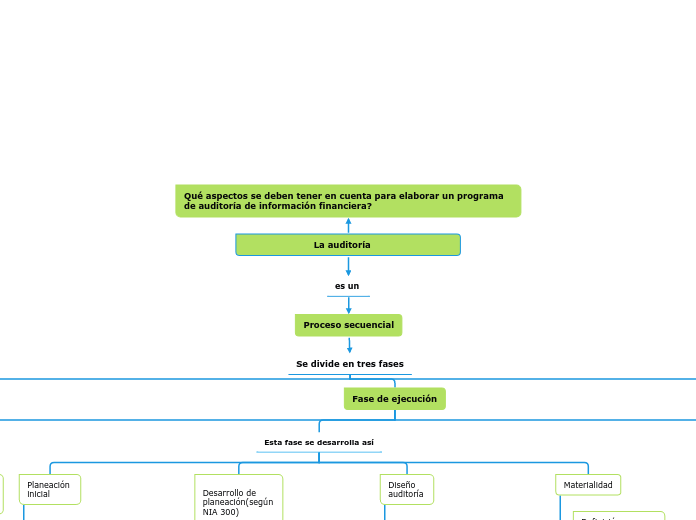

La auditoría

Qué aspectos se deben tener en cuenta para elaborar un programa de auditoría de información financiera?

es un

Proceso secuencial

Se divide en tres fases

Fase de planificación

Consta de

Aceptación del cliente

Análisis de riesgo

Conocimiento cliente

Evaluación riesgo de negocio

Conlleva a

Procedimientos analíticos

Determinación de material

Evaluación riesgo de la auditoría

Entendimiento de control y riesgo de control

Evaluación de riesgo de fraude

Definición del plan de auditoria

Fase de ejecución

Consta de

Definición del enfoque de auditoría

Puede ser

Enfoque controles

Enfoque sustantivo

Prueba de controles

Dependen de

La industria, la complejidad, y factores preponderantes

Resultados de pruebas de control

Definición de la naturaleza y alcance de pruebas sustantivas

Realización pruebas sustantivas

Esta fase se desarrolla así

Planeación inicial

Decisión de aceptar o continuar con el cliente

Identificación de necesidades del cliente

Acordación de terminos

Selección del personal y especialistas de auditoría

Conocimiento entorno y del negocio

Evaluación control interno

Observancia NIAS 315 y 320

Coordinación, dirección, supervisión y revisión

Diseño auditoría

Pruebas de controles

Procedimientos análiticos

Pruebas de detalles de saldo

Enfoque controles vs enfoque sustantivo

Materialidad

Definición y cambio de criterio

Factores que afectan el establecimiento

Importancia fase de planeación y ejecución de la auditoría

Está dada por

Desarrollo de procedimientos

Que permiten

Selección de procedimientos según su naturaleza, extensión y oportunidad

Importancia del juicio profesional del auditor en la selección de procedimientos

Muestreo de la auditoría

Tiene como objetivo

Obtener una muestra representativa

Control del riesgo de no representatividad

Permite

Diseño cuidadoso de procedimientos auditoría

Instrucción adecuada

Supervisión y revisión

Metodo de muestreo adecuado para asegurar la representatividad

Fase final

Conduce a

Introducción al informe

Dónde se

Identifica la entidad auditada

Confirma la auditoría de los EF

Especifica el período cubierto por los EF

Responsabilidad de la dirección

Aquí se da

La descripción de responsabilidad y hace mención al control interno

Responsabilidad del auditor

Aquí se

Confirma que la auditoría se realizó de acuerdo a las NIAS

Opinión del auditor

Expresa

Opinión sobre los EF

Sin salvedad

Con salvedad

Opinión adversa

Abstención de opinión

Fecha y firma

Aquí se plasma

Fecha en la que se completó

Firma del auditor o de la firma de auditoría

Otras consideraciones

Mención de la justificación del marco normativo aplicado y la indicación para cualquier consulta adicional