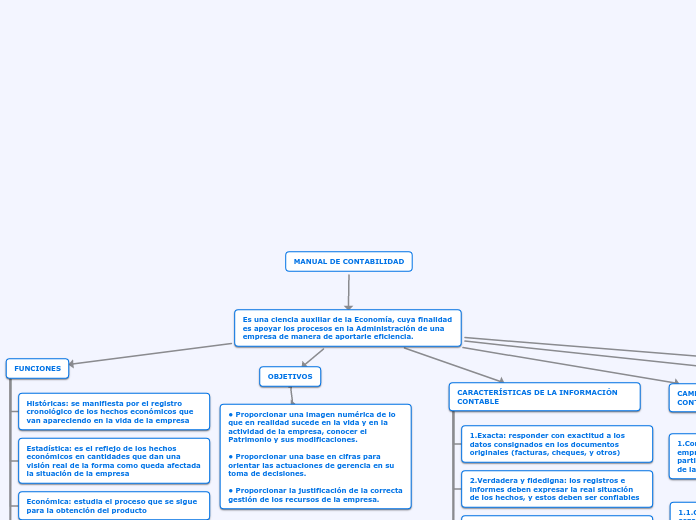

MANUAL DE CONTABILIDAD

Es una ciencia auxiliar de la Economía, cuya finalidad es apoyar los procesos en la Administración de una empresa de manera de aportarle eficiencia.

FUNCIONES

Históricas: se manifiesta por el registro cronológico de los hechos económicos que van apareciendo en la vida de la empresa

Estadística: es el reflejo de los hechos económicos en cantidades que dan una visión real de la forma como queda afectada la situación de la empresa

Económica: estudia el proceso que se sigue para la obtención del producto

Financiera: analiza la obtención de los recursos, para hacer frente a los compromisos de la

Fiscal: es saber cómo le afecta las disposiciones fiscales, conocer todos los impuestos existentes

Legal: conocer los artículos del código de comercio, código del trabajo y otras leyes que puedan afectar a la empresa para que la contabilidad refleje de manera legal el contenido de la actividad

OBJETIVOS

• Proporcionar una imagen numérica de lo que en realidad sucede en la vida y en la actividad de la empresa, conocer el Patrimonio y sus modificaciones.

• Proporcionar una base en cifras para orientar las actuaciones de gerencia en su toma de decisiones.

• Proporcionar la justificación de la correcta gestión de los recursos de la empresa.

CARACTERÍSTICAS DE LA INFORMACIÓN CONTABLE

1.Exacta: responder con exactitud a los datos consignados en los documentos originales (facturas, cheques, y otros)

2.Verdadera y fidedigna: los registros e informes deben expresar la real situación de los hechos, y estos deben ser confiables

3.Comprensible: la información debe ser presentada de tal forma que su contenido no induzca a error y comprendida por el común de los miembros de la empresa.

4.Referida a un nivel: elaborada según el destinatario.

5.Económica: con un costo inferior al beneficio que reporta.

6.Oportuna: que esté disponible al momento en que se requiera su información.

CAMPOS DE APLICACIÓN DE LA CONTABILIDAD

1.Contabilidad Privada: Se lleva en empresas cuyos propietarios son personas particulares y de acuerdo con la actividad de la organización se subdivide en:

1.1.Contabilidad Comercial: se utiliza en organización de compraventa de mercancías. Ej. los Almacenes.

1.2. de Servicios: La que se maneja en los negocios de prestación de servicios. Ej. Empresas de Transporte.

1.3.Contabilidad de Costos: llevada a cabo en las empresas Manufacturas, Mineras, Agrícolas, pecuarias Ej. industrias Textil.

1.4.Contabilidad Bancaria: Es la que opera en Entidades Financieras, para registrar las operaciones de los Bancos, Corporaciones de Ahorro y Crédito.

1.5. Contabilidad Cooperativa: La que se lleva en las Cooperativas.

PRINCIPIOS CONTABLES

1. Equidad: La equidad entre intereses opuestos debe ser una preocupación constante en contabilidad, puesto que los que se sirven de, o utilizan los datos contables, puedan encontrarse ante el hecho de que sus intereses particulares se hallen en conflicto.

2. Entidad Contable: Los Estados Financieros se refieren a entidades económicas específicas, que son distintas al dueño o dueños de la misma

3. Empresa en Marcha: Se presume que no existe un límite de tiempo en la continuidad operacional de la entidad económica y, por consiguiente, las cifras presentadas no están reflejadas a sus valores estimados de realización.

4. Bienes Económicos: Los Estados Financieros se refieren a hechos, recursos y obligaciones económicas susceptibles de ser valorizados en términos monetarios.

5. Moneda: La contabilidad mide en términos monetarios, lo que permite reducir todos sus componentes heterogéneos a un común denominador.

6. Período de Tiempo: Los Estados Financieros resumen la información relativa a períodos determinados de tiempo, los que son conformados por el ciclo normal de operaciones de la entidad, por requerimientos legales u otros.

7. Objetividad: Los cambios en Activos, Pasivos y Patrimonio deben ser contabilizados tan pronto sea posible medir esos cambios objetivamente.

8. Uniformidad: Los procedimientos de cuantificación utilizados deben ser uniformemente aplicados de un periodo a otro. Cuando existan razones fundadas para cambiar de procedimientos, deberá informarse este hecho y su efecto.

ELEMENTOS DEL SISTEMA DE INFORMACIÓN CONTABLE

Entre los elementos del sistema de información contable que permiten su dinámica y constituyen su estructura de funcionamiento tenemos:

1. Los documentos y transacciones de la empresa y de los hechos económicos.

2.La legislación fiscal, la laboral y de seguridad social, la de comercio, etc.

3. La tecnología de computación para la captación, el procesamiento y almacenamiento de datos, así como para su interpretación, análisis y suministro de información.

4. Los fundamentos teóricos, técnicos y marco conceptual contable y financiero.

5. Las personas que intervienen en el funcionamiento y dinámica del sistema

6. Los recursos financieros y materiales necesarios.

7. El sistema o subsistema de control interno contable.