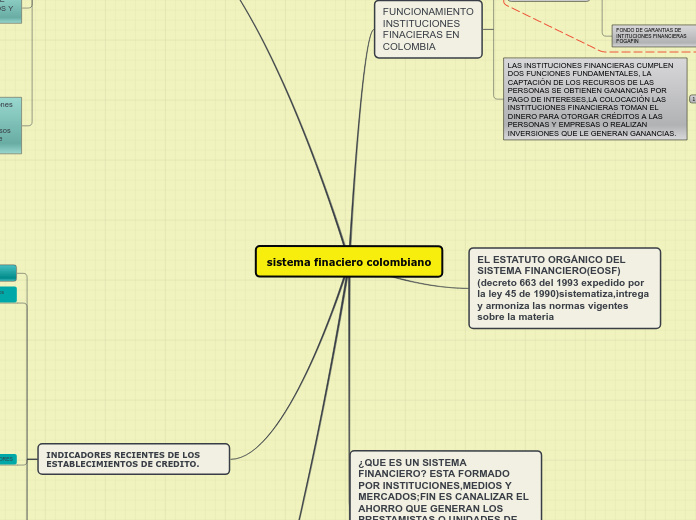

sistema finaciero colombiano

FUNCIONAMIENTO INSTITUCIONES FINACIERAS EN COLOMBIA

MINISTERIO DE HACIENDA Y CREDITO PUBLICO

BANCO DE LA REPUBLICA

LA MONEDA LEGAL;BILLETES Y MONEDAS PRESTAMISTA EN ULTIMA INSTACIA RESERVA BANCARIA TASA DE CAMBIO ESTABILIDAD DEL DOLAR

SUPERINTENCIA FINANCIERA DE COLOMBIA

CONTROLAR SISTEMA FINACIERO Y BURSATIL DEL PAIS

CONTROLA Y VIGILA LAS INSTITUCIONES FINACIERAS DEL PAIS

PROTEGE LOS INTERESES DE AHORRADORES,INVERSIONISTAS,CLIENTES DEL SISTEMA FINANCIERO.

FONDO DE GARANTIAS DE INTITUCIONES FINANCIERAS FOGAFIN

PROMUEVE LA PROTECCION Y LA CONFIANZA DE LOS DEPOSITANTES Y ACREEDORES EN LAS INSTITUCIONES FINANCIERAS INSCRITAS

LAS INSTITUCIONES FINANCIERAS CUMPLEN DOS FUNCIONES FUNDAMENTALES, LA CAPTACIÓN DE LOS RECURSOS DE LAS PERSONAS SE OBTIENEN GANANCIAS POR PAGO DE INTERESES,LA COLOCACIÓN LAS INSTITUCIONES FINANCIERAS TOMAN EL DINERO PARA OTORGAR CRÉDITOS A LAS PERSONAS Y EMPRESAS O REALIZAN INVERSIONES QUE LE GENERAN GANANCIAS.

EL ESTATUTO ORGÁNICO DEL SISTEMA FINANCIERO(EOSF)(decreto 663 del 1993 expedido por la ley 45 de 1990)sistematiza,intrega y armoniza las normas vigentes sobre la materia

¿QUE ES UN SISTEMA FINANCIERO? ESTA FORMADO POR INSTITUCIONES,MEDIOS Y MERCADOS;FIN ES CANALIZAR EL AHORRO QUE GENERAN LOS PRESTAMISTAS O UNIDADES DE GASTO CON EL SUPERAVIT . El sistema financiero comprende, tanto los instrumentos o activos financieros, como las instituciones o intermediarios y los mercados financieros: los intermediarios compran y venden los activos en los mercados financieros

EL SUPERÁVIT económico surge de la diferencia que existe entre los ingresos y los gastos durante un lapso temporal,cuando la diferencia es positiva los ingresos superan los gastos pero si el egreso superan a los ingresos se le llama DÉFICIT.

ESTRUCTURA SISTEMA FINACIERO

ESTABLECIMIENTOS DE CREDITO

ESTABLECIMIENTO BANCARIOS:TIENE LA FUNCIÓN PRINCIPAL DE CAPTAR RECURSOS ATRAVES DE CUENTAS BANCARIAS Y DEPOSITOS A LA VISTA O A TERMINO(de acuerdo a la Ley 546 de 1999 entran en esta categoría las corporaciones de ahorro y vivienda).

CORPORACIONES FINANCIERAS PARA CAPTAR RECURSOS A TRAVES DE DEPOSITOS PARA REALIZAR OPERACIONES DE CREDITOS Y EFECTUAR INVERSIONES PARA LA EXPANCION DE LAS EMPRESAS.

COMPAÑIAS DE FINANCIAMIENTO COMERCIAL CAPTAR RECURSOS A TERMINO REALIZAR OPRECIONES DE CRETITO PARA BIENE Y SERVICIOS.

COOPERATIVAS FINANCIERAS: SON ORGANISMOS COOPERATIVOS ESPECIALIZADOS CON EL OBJETIVO REALIZAR ACTIVIDADES FINANCIERAS Y SON LAS UNICAS QUE PUEDEN PRESTAR SERVICIOS A TERCEROS NO ASOCIADOS

SOCIEDADES DEL SISTEMA FINANCIERO Y ENTIDADES DE SOCIEDADES DE CAPITALIZACION

SOCIEDADES FIDUCIARIAS:(articulo 29 del EOSF)fideicomisos,agentes fiduciarios,asesores financieros,administradores de bonos.

SOCIEDADES ADMINISTRADORAS DE FONDOS DE PENSIONES Y CESANTIAS(articulo 90 de la ley 100de 1993)entidades administradoras.

ALMACENES GENERALES DE DEPOSITO:(articulo 33 del EOSF)el deposito,custodia y manejo de mercancias,productos de procedencia nacional o extranjare.

SOCIEDADES DE INTERMEDIACION CAMBIARIA Y SOCIEDADES DE SISTEMA FINANCIERO ESPECIALES:ERAN CONOCIDAS COMO CASAS DE CAMBIO(artículo 2.7.1.1.1 del Decreto 2555 de 2010)COMO giros,transferencias, pagos y recaudos de monedas nacional,corresponsalees no bancarios.

ENTIDADES ASEGURADORAS E INTERMEDIARIOS DE SEGUROS Y REASEGUROS.

ENTIDADES ASEGURADORAS realizan operaciones de seguros; compañias de seguros,compañias reaseguros, cooperativas de seguros(estas cooperativas deben cumplir principalmente en interes de sus propios asociados y comunidad vinculada.(Numeral 5 articulo 38 del EOSF)

INTERMEDIARIOS DE SEGUROS

LOS CORREDORES DE SEGUROS:(articulo 1348 del codigo del comercio son las empresas constituidas como sociedad comercial.

LAS AGENCIAS DE SEGUROS:(parrafo 5 del articulo 75 de la ley 964 de 2005)estas entidades no estan sujetas a la vigilancia de las superinterdencia financiera.

LOS AGENTES DE SEGUROS:Personas naturales que celebran contratos de seguros, capitalización y la renovación de los mismos en la relación con una o varias compañías de seguros o sociedades de capitalización, No están sujetos a la inspección,control y vigilancia de la Superfinanciera.

CORREDORES DE REASEGUROS:(articulo 44 del EOSF)se encuentran sujetas a la vigilancia, inspección y control de la superintencia financiera;SE CONSTITUYEN BAJO LA FORMA DE SOCIEDADES COMERCIALES TIENEN COMO OBJETO EL OFRECIMIENTO DEL CONTRATO DE REASEGURO Y LA PROMOCION PARA SU CELEBRACION.

SOCIEDADES DE CAPITALIZACION: instituciones financieras cuyo objetivo estimular el ahorro medienta la constitucion,en cualquier forma, de capitales determinados, a cambio de desembolsos unicos o periodicos, con posibilidad o sin ella de reembolsos anticipados por medio del sorteo.

INDICADORES RECIENTES DE LOS ESTABLECIMIENTOS DE CREDITO.

INDICADORES FINANCIEROS: miden las actividades que consumen los recursos economicos en los diferentes procesos logisticos

INDICADORES DE PRODUCTIVIDAD: miden la eficiencia en el uso de los recursos de operaciones.

DEFINICION PRINCIPALES INDICADORES

SOLVENCIA

Se define con los códigos del plan único de cuentas como: Código 1 Activo / Código 2 Pasivo

NIVEL DE ENDEUDAMIENTO

Se define con los códigos del plan único de cuentas como: Código 2 Pasivo / Código 1 Activo

ACTIVOS FIJOS / ACTIVOS TOTALES

Se define con los códigos del plan único de cuentas como: Código 18 Propiedades y Equipo / Código 1 Activo

SITUACIÓN DE QUEBRANTO PATRIMONIAL

Se define con los códigos del plan único de cuentas como: mide qué tan cerca de la causal de disolución prevista en el artículo 457 del Código del Comercio se encuentra una sociedad

Código 3 Patrimonio / Código 31 Capital Social.

GASTOS TOTALES DE LA SOCIEDAD / VALOR DE LOS FONDOS ADMINISTRADOS

se define con los códigos del plan único de cuentas como:((Código 51 Gastos Operacionales + Código 52 Gastos No Operacionales + Código 54 Impuesto de Renta y Complementarios de la Sociedad) / Código 3 Patrimonio de los fondos administrados) X1000.

GASTOS OPERACIONALES DE LA SOCIEDAD / VALOR DE LOS FONDOS ADMINISTRADOS

se define contablemente como:(Código 51 Gastos Operacionales / Código 3 Patrimonio, de los fondos administrados) x 1000

GASTOS DE PERSONAL DE LA SOCIEDAD / VALOR DE LOS FONDOS ADMINISTRADOS

Se define contablemente como:((Códigos 511555 Comisiones por afiliaciones al fondo de cesantía + 511563 Comisiones por afiliaciones a los fondos de pensiones + 5120 Gastos de Personal de la Sociedad) / Código 3 patrimonio de los fondos administrados) x 1000

INGRESOS TOTALES / VALOR DE LOS FONDOS ADMINISTRADOS

Se define con los códigos del plan único de cuentas como:(Código 4 Ingresos de la Sociedad / Código 3 de los fondos administrados) x1000.

INGRESOS OPERACIONALES / VALOR DE LOS FONDOS ADMINISTRADOS

Se define contablemente como:(Código 41 Ingresos Operacionales de la Sociedad / Código 3 Patrimonio de los fondos administrados) x 1000

INGRESOS POR COMISIÓN DE ADMINISTRACIÓN DEL FONDO DE PENSIONES OBLIGATORIAS / VALOR DEL FONDO PENSIONES OBLIGATORIAS

se define con los códigos del plan único de cuentas como:

((Código 411560 Comisión de administración Fondo de Pensiones obligatorias+ Código 411563 Comisión por traslado de afiliados) / Código 3 Patrimonio del Fondo Pensiones Obligatorias) x 1000

INGRESOS POR COMISIÓN DEL FONDO CESANTÍA / VALOR DEL FONDO CESANTÍA se define con los códigos del plan único de cuentas como:

((Código 411556 Comisión de administración-fondo de cesantía portafolio Largo Plazo + Código 411557 Comisión de administración-fondo de cesantía Portafolio Corto Plazo + Código 411558 Comisión retiros parciales-fondo de cesantía Portafolio Largo Plazo + Código 411559 Comisión retiros parciales-fondo de cesantía Portafolio Corto Plazo) / Código 3 patrimonio del Fondo de Cesantías Portafolio de Corto y Largo Plazo) x 1000

GASTOS TOTALES/ INGRESOS TOTALES Se define con los códigos del plan único de cuentas como: (Código 51 Gastos Operacionales + Código 52 Gastos no operacionales + Código 54 Impuesto de Renta y Complementarios) / Código 4 Ingresos

INDICADORES DE TIEMPO:mide el tiempo que consume una actividad, tambien un proceso logístico,

INDICADORES DE CALIDAD:mide la efectividad en la elaboración del proceso de actividades.

INCIDENCIAS DEL SISTEMA FINACIERO EN LA GESTION LOGISTICA,

INCIDENCIAS

LA APRECIACIÓN O CAPTACION FINANCIERA EN LA LOGISTICA PERMITE LA COMPRENSION DE LAS ACCIONES QUE INVOLUCRAN EL NIVEL DE SERVICIO, LOS INVENTARIOS, LOS COSTOS Y LOS CANALES DE DISTRIBUCCION LO CUALPERMITE APRENDER NUEVOS MODELOS DE NEGOCIOS TANTO NACIONALES COMO INTERNACIONALES; GLOBALIZAN Y LA COMPETITIVIDAD DE LAS EMPRESAS BUSCANDO ESTRATEGIAS Y ACTIVIDADES QUE MEJOREN SU DESEMPEÑO EN LA CADENA DE ABASTECIMIENTO PARA INTERESAR A LOS CLIENTES TANTO OPERATIVA COMO FINANCIERA Y COMERCIALMENTE. RESULTA TODA UN RENDIMIENTO FINANCIERA SUSTENTADA EN EL RIESGO Y EL VALOR